Wall Street registró caídas modestas durante la noche (DJIA -0,38 %; S&P 500 -0,20 %; Nasdaq -0,18 %), tras su regreso de las vacaciones. A fines de la semana pasada, el Índice de Miedo y Avaricia volvió al territorio de «codicia extrema», lo que puede indicar niveles de precios sobreextendidos a corto plazo. Dicho esto, la estacionalidad de los últimos 20 años se mantiene a favor de la continuación de la tendencia alcista, con el mes de julio entregando el segundo retorno promedio más alto y una frecuencia positiva entre otros meses.

Las minutas de la Fed no sorprendieron demasiado, sirviendo en gran medida como un refuerzo para la postura agresiva de la Fed, que se presentó en la serie de Fedspeak de antemano. El color adicional es que ‘casi todos’ los funcionarios de la Fed indicaron que es probable que haya un mayor ajuste, pero se establecieron en una pausa en la reunión anterior para ganar tiempo en la evaluación del impacto retrasado de las políticas actuales.

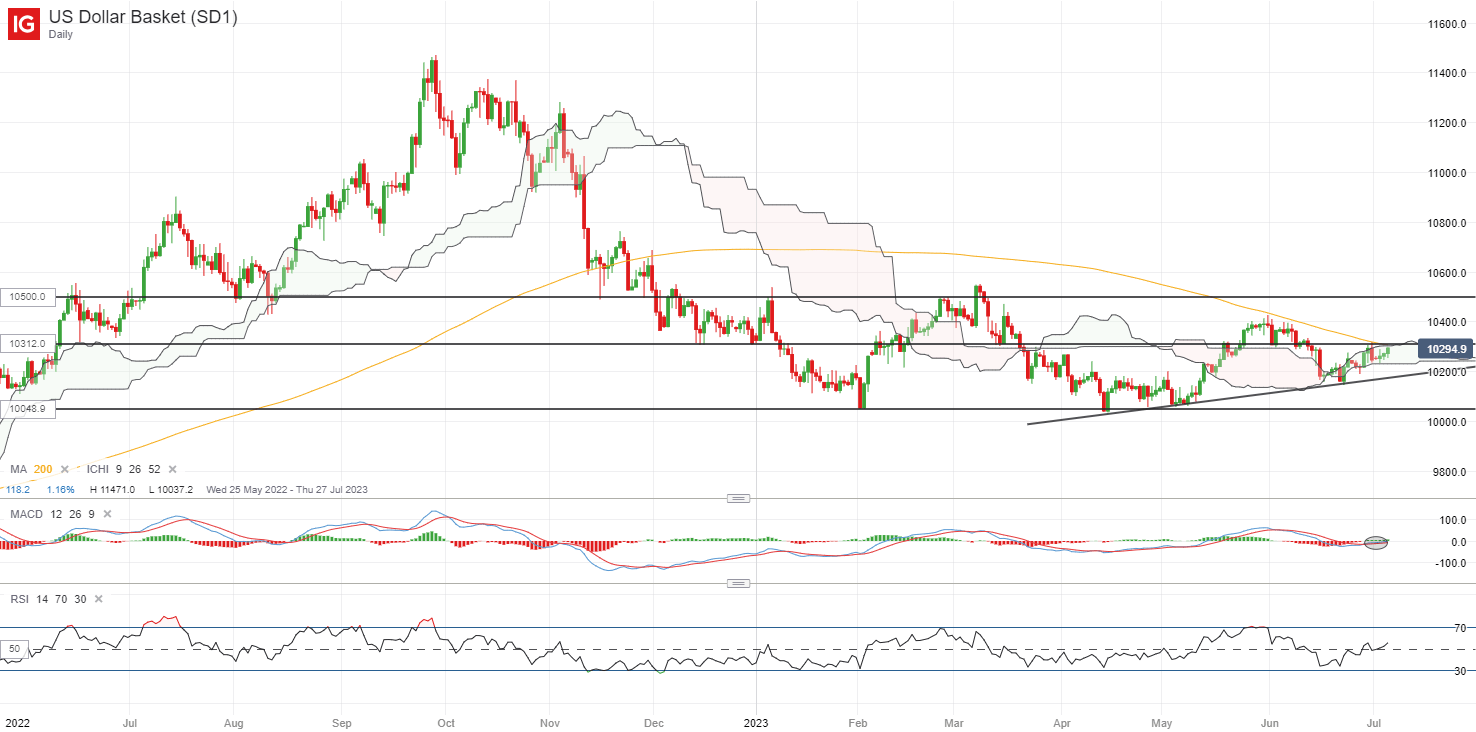

Las expectativas sobre las tasas se mantienen en gran medida inalteradas por las minutas de la Fed, con una tendencia continua hacia un aumento adicional de la tasa de 25 puntos básicos después de julio para concluir el proceso de aumento de la tasa por parte de la Fed. Sin embargo, los rendimientos del Tesoro de EE. UU. encontraron su camino más alto, con los rendimientos de 10 años subiendo a un nuevo máximo de tres meses. El dólar estadounidense también recibió un alza (+0,2%) durante la noche, aparentemente regresando para volver a probar el nivel clave de resistencia de 103,12 una vez más. La formación de máximos y mínimos más altos desde mediados de junio refleja que los compradores intentan recuperar algo de control, mientras que el RSI ha defendido su nivel clave de 50 hasta el momento. Un movimiento alcista adicional por encima del nivel de 103.12 podría poner a la vista una nueva prueba de su máximo de mayo de 2023.

Fuente: Gráficos de IG

Más adelante, el PMI de servicios ISM de EE. UU. estará en el radar, y se espera que muestre un ligero repunte a 51,0 tras el sorpresivo bajo rendimiento de mayo. Dado que la Fed tiene sus ojos puestos en los precios ex-refugio de los servicios básicos, más señales de progreso en los datos de precios del sector de servicios proporcionarán más convicción sobre una pausa inminente en las tasas. El período previo al informe de nómina no agrícola de EE. UU. de esta semana también hará que los datos de vacantes de empleo de EE. UU. se centren hoy, junto con las solicitudes iniciales de desempleo y el informe ADP. Cualquier resiliencia en ese frente podría apuntar a una fortaleza en el mercado laboral de EE. UU. que respalda las esperanzas de un aterrizaje suave, pero mucho seguirá girando en torno a una moderación continua en las presiones salariales, que solo se presentará mañana en el informe no agrícola de EE. UU.

Abierto de Asia

Las acciones asiáticas parecen preparadas para una apertura negativa, con Nikkei -0,94 %, ASX -0,63 % y KOSPI -0,58 % en el momento de escribir este artículo. A pesar del récord estelar de rendimiento superior en el PMI de servicios de Caixin de China desde el comienzo del año (rendimiento superior en 5 de 6 ocasiones), los últimos datos han decepcionado con una lectura inferior a la esperada (53,9 frente al pronóstico de 56,2). Eso se unió a la lista de datos económicos que apuntan a un panorama de crecimiento más deslucido en la segunda economía más grande del mundo, lo que sugiere que se debe hacer más en la segunda mitad del año. El calendario económico relativamente tranquilo en la región dejará la balanza comercial de Australia en el punto de mira.

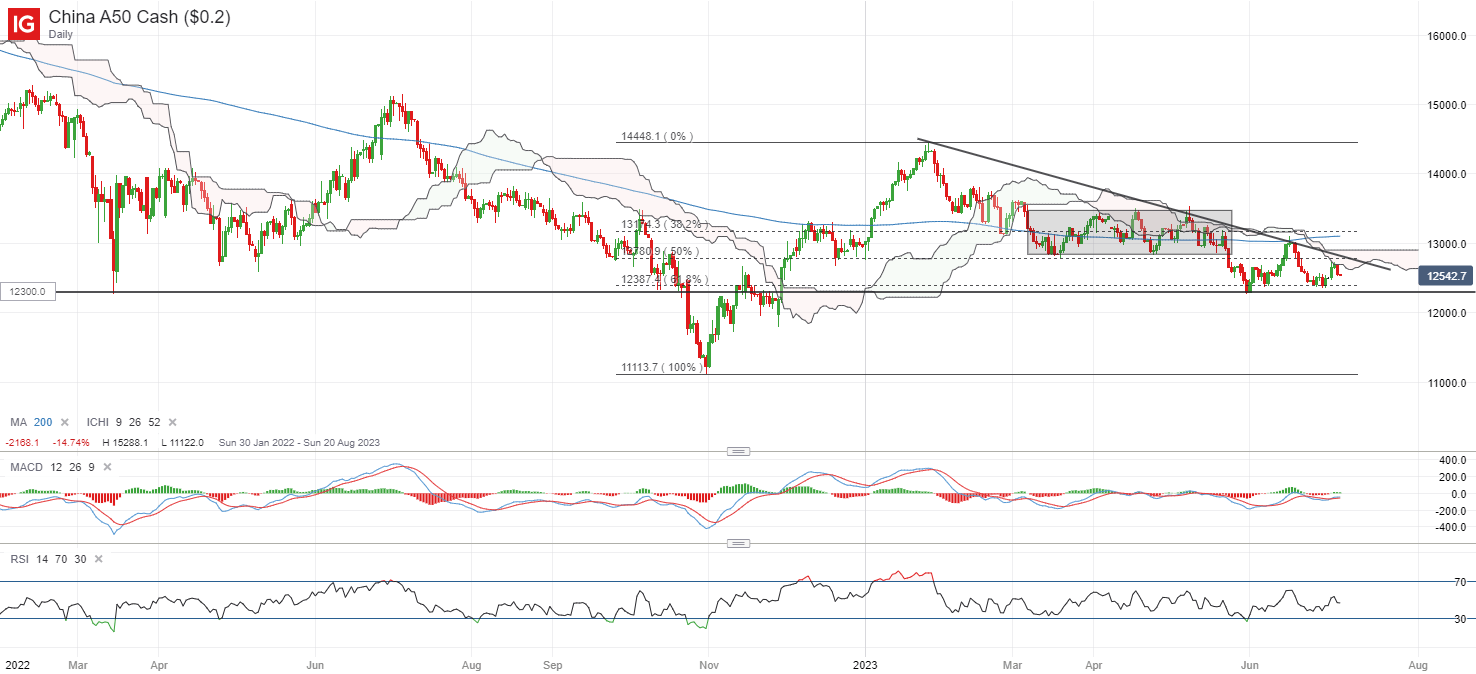

El índice China A50 continúa mostrando una tendencia a la baja hasta el momento, cotizando en una serie de máximos y mínimos más bajos desde el comienzo del año. Por el lado positivo, una línea de tendencia a la baja y la resistencia de la nube Ichimoku parecen estar en el camino, con el RSI aún por debajo del nivel clave 50. Una caída adicional puede dejar el nivel de 12,300 en observación como soporte a corto plazo, y cualquier falla en mantener el nivel podría allanar el camino hacia el próximo nivel de 11,700.

Fuente: Gráficos de IG

En la lista de vigilancia: precios del oro sigue mostrando signos de agotamiento

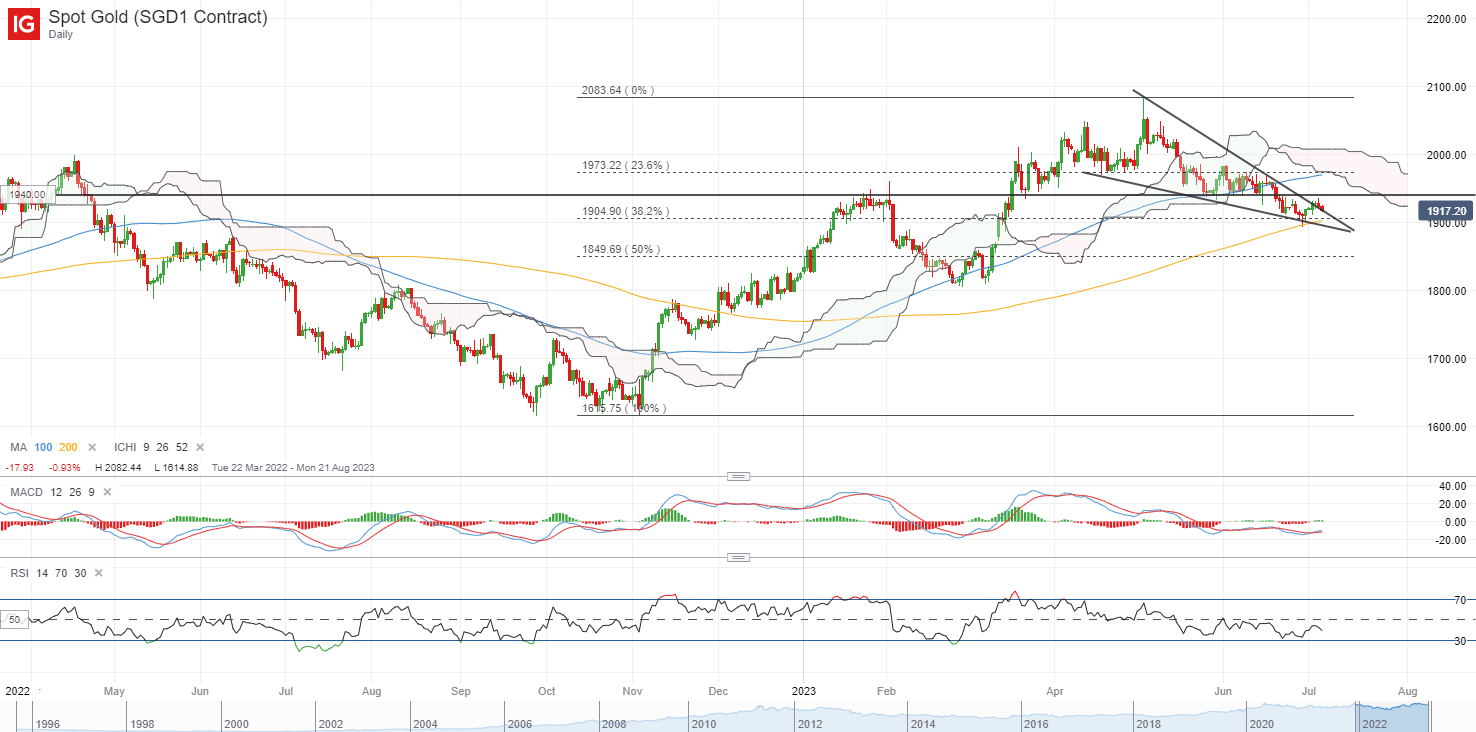

Un movimiento alcista en los rendimientos del Tesoro de EE. UU. y un dólar estadounidense más fuerte no han sido bien recibidos por los precios del oro durante la noche, que no lograron encontrar mucha convicción para un movimiento de regreso por encima del nivel de US $ 1,940. Hasta el momento, la disminución de las preocupaciones por la recesión ha reducido los flujos de refugio seguro, mientras que las expectativas de tasas continúan valorando los recortes de tasas solo en 2024, con el retroceso en el cronograma de recortes de tasas en comparación con el comienzo del año, lo que genera cierta relajación en el oro desde la construcción alcista anterior. -arriba.

En el frente técnico, su RSI continúa rondando por debajo del nivel clave 50 como un reflejo de que los vendedores tienen el control, reforzado por un desglose de la confluencia de soporte clave anterior en los US$1940. Una caída adicional puede dejar el nivel de US$1.900 en alerta, donde las compras en picado previas impulsaron la formación de una pin bar alcista la semana pasada en el gráfico diario. Si no se mantiene este nivel, se podría allanar el camino para volver a probar el nivel de US$1.850 a continuación.

Fuente: Gráficos de IG

miércoles: DJIA -0,38%; S&P 500 -0,20%; Nasdaq -0,18 %, DAX -0,63 %, FTSE -1,03 %