Resumen del mercado

La conclusión de la reunión de junio ha visto a la Reserva Federal (Fed) manteniendo las tasas sin cambios en 5.00%-5.25% en un movimiento ampliamente anticipado, pero hay menos convicción para los mercados de que el movimiento de hoy marcará el final de su campaña de ajuste.

El diagrama de puntos del Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) provino de una conclusión optimista, con la tasa máxima para 2023 revisada a 5,6 % desde el 5,1 % anterior, lo que sugiere otros 50 puntos básicos (pb) de ajuste para fines de este año. Las previsiones de tasas para 2024 y 2025 también se revisaron al alza, lo que parece poner en el horizonte una perspectiva de tasas altas por más tiempo. La justificación puede provenir de cierta persistencia en las presiones inflacionarias, con las previsiones de PCE subyacente de la Fed más altas en 3,9% para 2023 en comparación con el 3,6% esperado en marzo.

Los comentarios del presidente de la Fed, Jerome Powell, parecen sumarse a la ecuación de línea dura, diciendo que los recortes de tasas de la Fed están dentro de «un par de años», en un momento en que las amplias expectativas del mercado estaban valorando los recortes de tasas para fin de año. Dado que la reunión de julio se considera una reunión ‘en vivo’ del presidente de la Fed, dejará cualquier decisión sobre las tasas a solo un puñado de datos de inflación y mano de obra por delante. Los futuros de los fondos federales actuales continúan inclinándose hacia un movimiento de 25 pb en julio, pero su precio para la tasa terminal en 5.25%-5.5% sigue siendo menos agresivo de lo que ha indicado la Fed, lo que deja a la espera cualquier recalibración adicional.

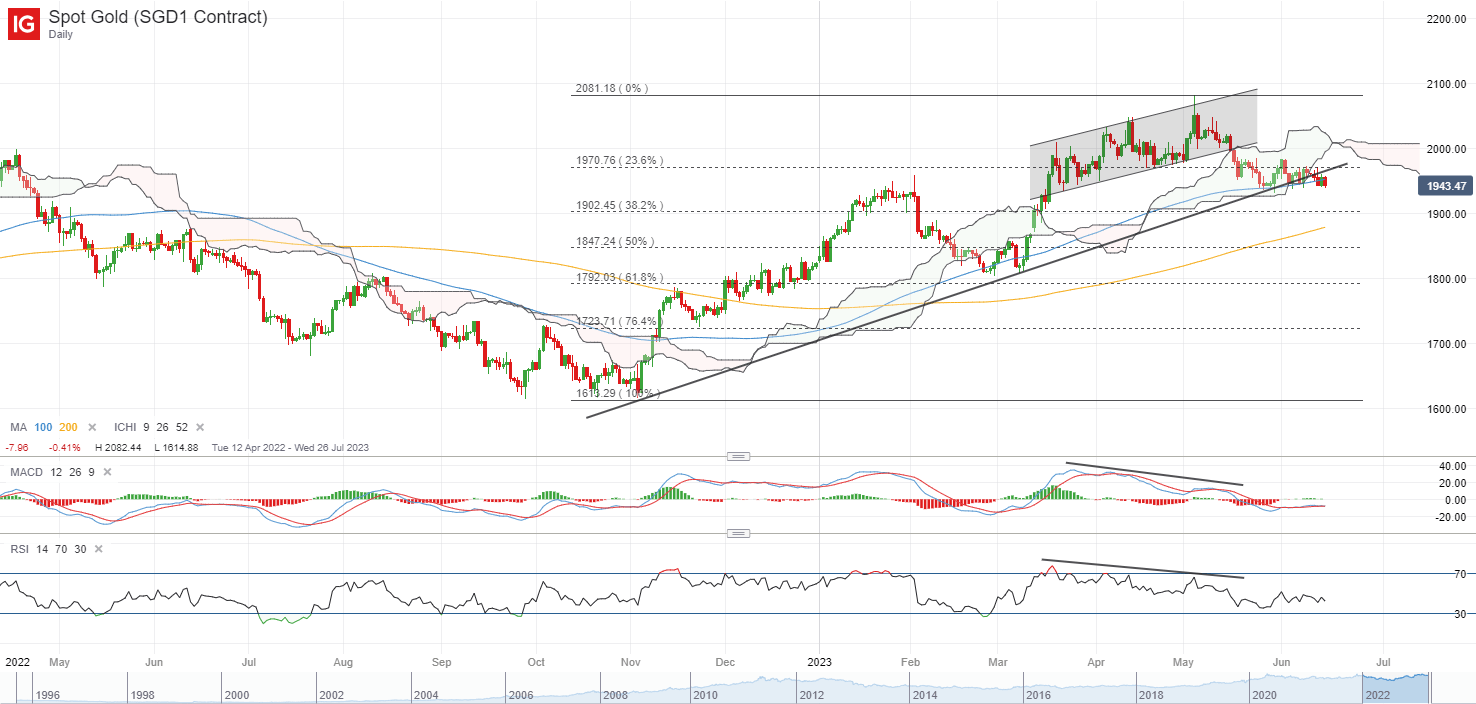

Los rendimientos del Tesoro estuvieron en un tono mixto, lo que refleja cierta indecisión después de la reunión del FOMC. Por otro lado, una perspectiva de tasas altas por más tiempo no ha sido bien recibida por los precios del oro, que vieron una fuerte reducción en las ganancias iniciales durante la noche. Los rebotes intermitentes durante el último mes no han logrado encontrar mucho seguimiento, con los precios rondando cerca de su mínimo de dos meses alrededor del nivel de US $ 1,940. Cualquier ruptura a un nuevo mínimo más bajo puede estar a la vista, lo que podría reforzar su sesgo bajista a corto plazo. Su índice de fuerza relativa (RSI) continúa con una tendencia por debajo del nivel clave 50, mientras que un soporte de línea de tendencia clave vigente desde noviembre de 2022 ha sido invalidado, lo que refleja que los vendedores tienen el control por el momento.

Fuente: Gráficos de IG

Abierto de Asia

Las acciones asiáticas parecen preparadas para una apertura ligeramente positiva, con Nikkei +0,17 %, ASX +0,31 % y KOSPI +0,30 % en el momento de escribir este artículo, mientras los participantes del mercado siguen digiriendo la última reunión del FOMC. El calendario económico de esta mañana ha visto la lectura del producto interno bruto (PIB) del primer trimestre de Nueva Zelanda arrastrando al país a una recesión técnica. Es probable que una caída intertrimestral del 0,1 % en el 1T, luego de una caída del 0,7 % en el 4T, proporcione una justificación adicional de que el Banco de la Reserva de Nueva Zelanda (RBNZ) ha terminado con el ajuste, lo que se traduce en cierta presión a la baja sobre el NZD. .

El día siguiente se centrará en los datos de empleo de Australia, seguidos de una serie de datos económicos de China (producción industrial, ventas minoristas, inversión en activos fijos). Los recortes recientes en los costos de endeudamiento a corto plazo de China pueden generar esperanzas de un ajuste similar a la tasa MLF a un año más tarde hoy, y es probable que los próximos datos económicos se sumen a la reciente serie de sorpresas a la baja y refuercen un crecimiento bajo por más tiempo. perspectiva en China. Se espera que los tres datos mencionados muestren cierta moderación en el crecimiento interanual a partir de abril.

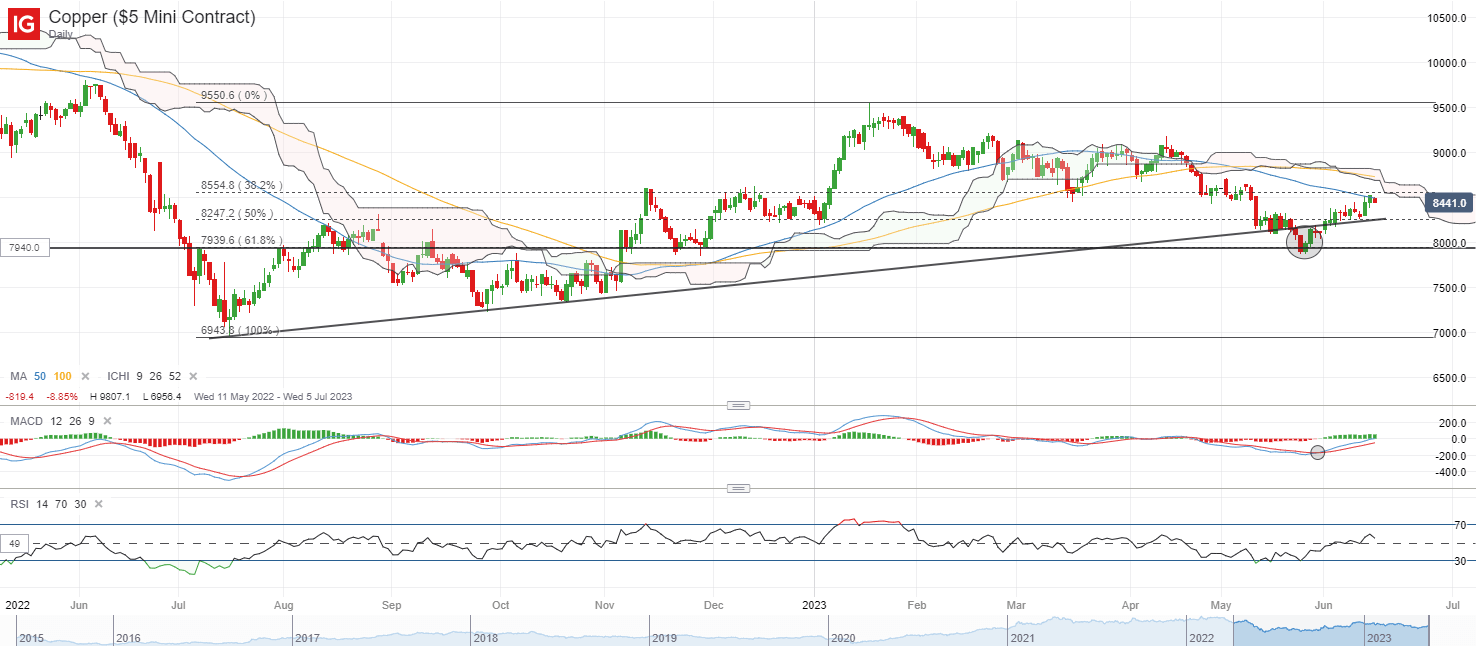

Los precios del cobre han logrado recuperarse más del 8% desde que encontraron soporte en el nivel de US$7.940/tonelada. Una recuperación del RSI por encima del nivel 50, junto con un cruce alcista en la convergencia/divergencia del promedio móvil (MACD) puede apuntar hacia un impulso alcista en el corto plazo. Dicho esto, la resistencia inmediata sigue estando en el nivel de 8.600 USD/t por ahora. Una mayor convicción para un alza más sostenida puede tener que venir de un movimiento por encima de la nube Ichimoku para señalar una tendencia alcista en su lugar. En cualquier lado negativo, el nivel de US$8.250/tonelada puede generar cierto apoyo de una línea de tendencia alcista en confluencia con un nivel de retroceso de Fibonacci.

Fuente: Gráficos de IG

En la lista de vigilancia: Reacción instintiva en el dólar estadounidense, pero se necesitan más señales

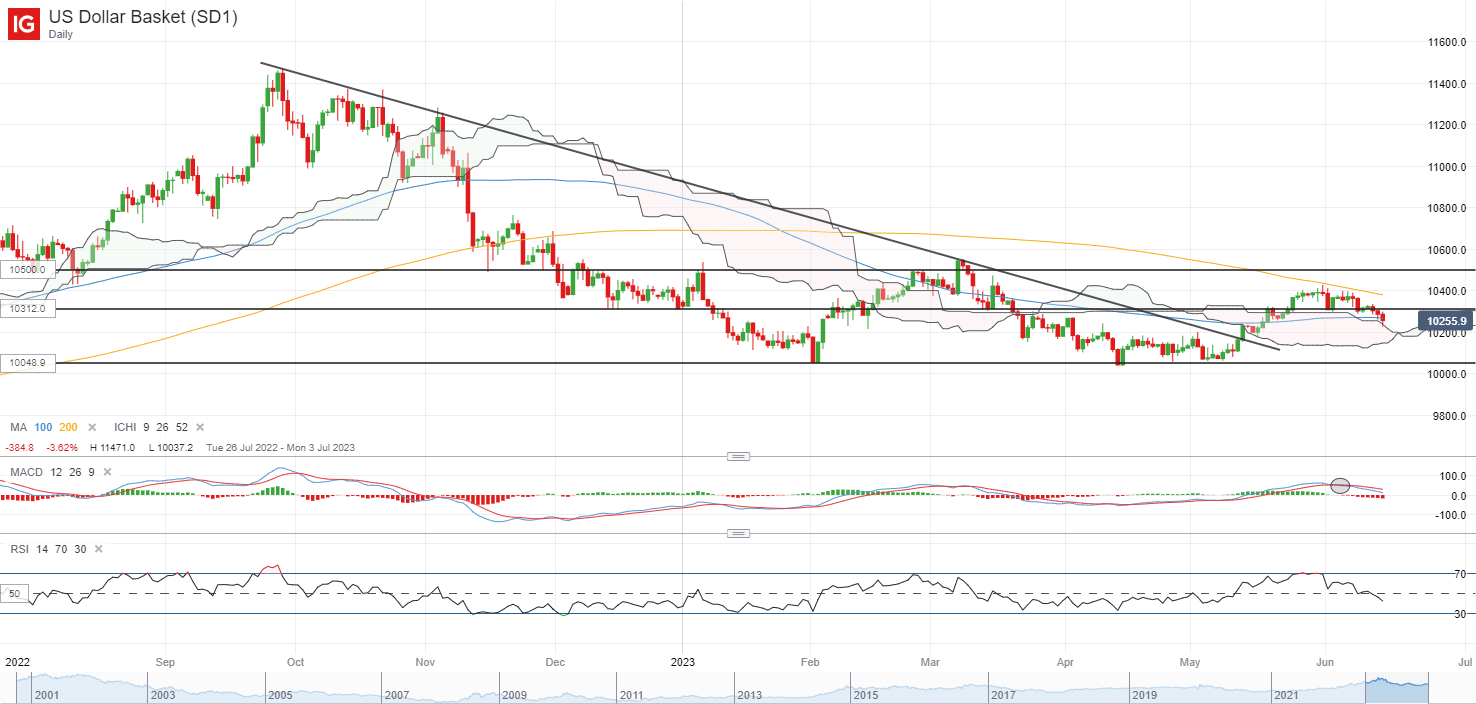

La reunión del FOMC ha provocado cierta volatilidad en el dólar estadounidense durante la noche, y la publicación del gráfico de puntos provocó una reacción instintiva del 0,5 % al mediodía antes de que se redujeran algunas ganancias durante la conferencia de prensa de la Fed. Es posible que una mayor convicción para los alcistas deba provenir de un vuelco de la formación de máximos más bajos y mínimos más bajos en el gráfico de cuatro horas desde el comienzo del mes, con una resistencia inmediata para superar en el nivel 103.12.

Por ahora, su RSI se ha dirigido por debajo del nivel clave 50, junto con un MACD en declive, lo que exige la necesidad de una acumulación significativa en el impulso alcista para proporcionar cierta convicción a los alcistas también. Cualquier falla en aprovechar el tono agresivo de la reunión del FOMC para cualquier movimiento alcista en los días posteriores podría apuntar a un agotamiento continuo, lo que podría colocar su fondo de mayo a la vista para una nueva prueba a continuación.

Fuente: Gráficos de IG

miércoles: DJIA -0,68%; S&P 500 +0,08%; Nasdaq +0,39 %, DAX +0,49 %, FTSE +0,10 %

")