Es probable que el fuerte impulso disminuya en el tercer trimestre mientras la Fed espera los datos entrantes

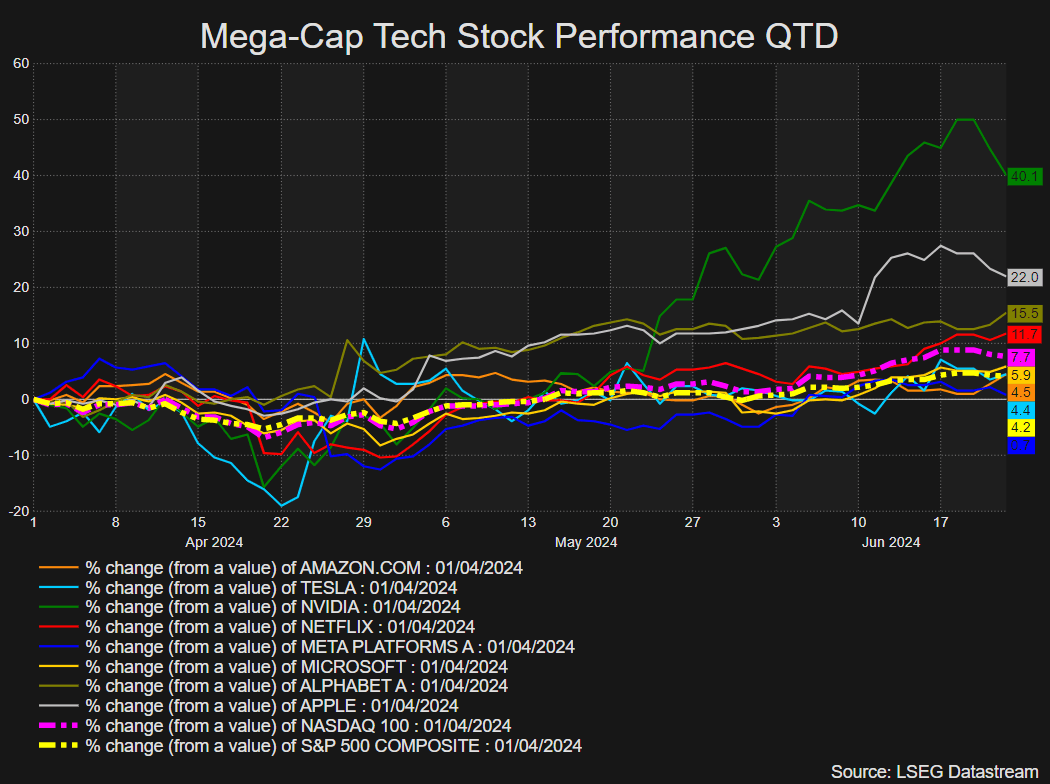

Los índices bursátiles estadounidenses están en camino de cerrar el segundo trimestre en territorio positivo gracias al desempeño superior de Nvidia, que temporalmente la vio reclamar el título de la acción más grande de EE. UU. cuando se mide por capitalización de mercado. Los índices tecnológicos como el Nasdaq y el S&P 500 han subido durante el trimestre, pero el retroceso relativamente profundo al comienzo del período ha obstaculizado el aumento general durante el período de tres meses.

Rendimiento del segundo trimestre de las acciones tecnológicas de gran capitalización (01/04/2024 – 21/06/2024)

Fuente: Rifinitiv, preparado por Richard Snow

La pregunta en la mente de todos gira en torno a si un puñado de empresas importantes podrán hacer subir los índices estadounidenses en el próximo trimestre, considerando que el repunte actual parece menos inclusivo con menos acciones cotizando por encima de sus promedios móviles simples (SMA) de 200 días individuales. Otras consideraciones incluyen los resultados de ganancias del segundo trimestre que se filtrarán a partir de julio, los retrasos en los recortes de tasas señalados por la Reserva Federal y el período previo a las elecciones presidenciales de Estados Unidos.

Un repunte menos inclusivo no es necesariamente bajista, pero puede frenar el impulso

Ha habido mucho debate sobre la sostenibilidad de la tendencia alcista en los índices tecnológicos, ya que ha habido una caída en el número de acciones que cotizan por encima de sus promedios a largo plazo. La medida ha caído de más del 80% a menos del 68%.

Como se puede ver en el gráfico a continuación, siempre que el porcentaje de acciones del S&P 500 que cotizan por encima de sus 200 SMA caiga del 80%, es más probable que se produzca un mayor deterioro en los precios de las acciones de la mayoría del índice. En 2018, 2020 y 2022, el porcentaje de acciones por encima de sus 200 SMA se estancó y se revirtió, coincidiendo con una lectura más baja del SPX al final de cada año.

Sin embargo, como hemos visto en 2023, los mercados bursátiles aún pueden subir a pesar de que participen menos acciones, y este es un fenómeno que se ha vuelto más evidente recientemente con el ascenso de Nvidia, que llevó la capitalización de mercado total de las 5 principales acciones del índice a más del 25 %. Mientras las acciones de peso pesado tengan un buen desempeño, el índice puede mantenerse incluso si la mayoría de las acciones se estancan o experimentan retrocesos superficiales.

Medida de amplitud del mercado para el S&P 500 (% de acciones de SPX que cotizan por encima de sus 200 SMA)

Fuente: Gráfico de barras, elaborado por Richard Snow

Después de adquirir una comprensión profunda de los fundamentos que afectan a las acciones estadounidenses en el tercer trimestre, ¿por qué no ver lo que sugiere la configuración técnica descargando el pronóstico completo de las acciones estadounidenses para el tercer trimestre?

Recomendado por Richard Snow

Obtenga su pronóstico de acciones gratuito

Ganancias de renta variable del segundo trimestre y la Reserva Federal retrasa recortes de tasas debido a preocupaciones por la inflación

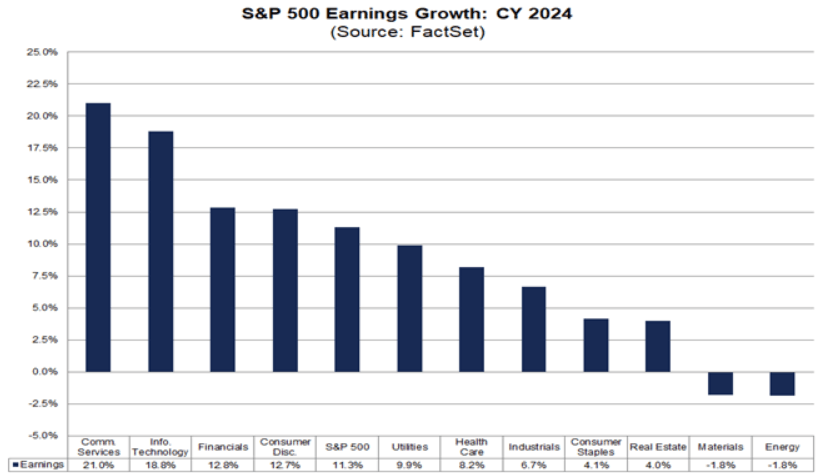

La temporada de presentación de resultados del segundo trimestre en Estados Unidos comienza en la primera semana de julio y parece probable que refleje los resultados generalmente positivos observados en el primer trimestre. De hecho, los analistas han elevado ligeramente su previsión de crecimiento de los beneficios para todo el año del 11,2% al 11,3% en 2024, en marcado contraste con la escasa cifra del 1% que se materializó en 2023.

Crecimiento de ganancias proyectado del S&P 500 para 2024 por sector

Fuente: FactSet, elaborado por Richard Snow

Las perspectivas a más largo plazo parecen positivas, y se espera que el crecimiento de las ganancias de dos dígitos se extienda hasta 2025, lo que aumenta la probabilidad de un aterrizaje suave cuando la Reserva Federal finalmente adquiera suficiente confianza para bajar la tasa de interés.

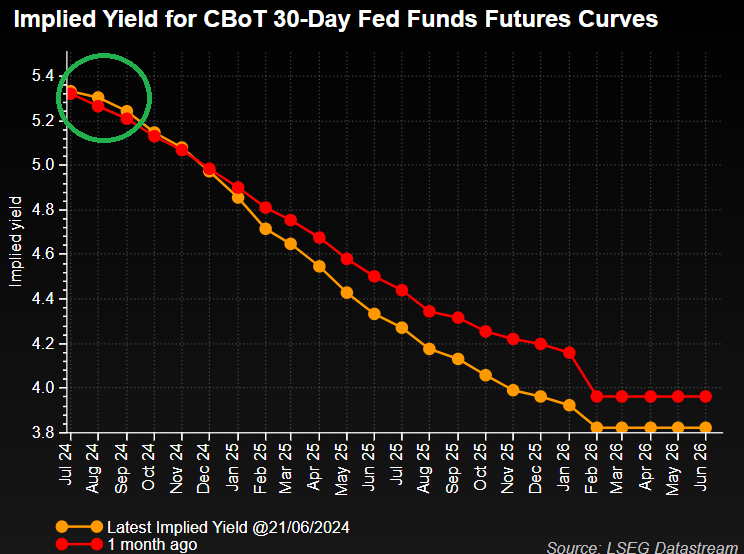

Hasta ahora, los mercados de valores han demostrado ser sólidos, registrando máximos históricos a pesar de que los recortes de tasas se retrasan constantemente debido a la persistente inflación. La Reserva Federal elevó sus expectativas de inflación cuando se publicaron las previsiones actualizadas en la reunión del FOMC de junio e indicó que planea bajar la tasa de los fondos federales sólo una vez este año, frente a las tres proyectadas en marzo, pero la decisión entre uno o dos recortes fue una decisión muy cierra uno. Los mercados recientemente experimentaron una revaloración agresiva (como se ve en el gráfico siguiente), lo que podría mantener las ganancias de las acciones limitadas en el tercer trimestre antes de que el panorama cambie en el cuarto trimestre, cuando se anticipa el primer recorte de la Reserva Federal. Las cifras de inflación de junio y julio serán cruciales en la evaluación de un posible recorte en septiembre, pero por ahora, los mercados ya descuentan un recorte para noviembre.

Si este sigue siendo el caso, el tercer trimestre podría registrar ganancias limitadas en el frente de la renta variable y los índices subirían hacia el final del trimestre, a menos que la reunión del FOMC de septiembre se vuelva más favorable. Es probable que un escenario así impulse las acciones antes. Tenga en cuenta que la Reserva Federal independiente normalmente evita ajustes de política en un mes electoral para distanciarse de cualquier acusación de interferencia política. Eso deja a septiembre y diciembre como los únicos meses viables si queremos lograr dos recortes de tasas este año.

Rendimiento implícito de las curvas de futuros de fondos federales a 30 días del CBoT

Fuente: Rifinitiv, preparado por Richard Snow

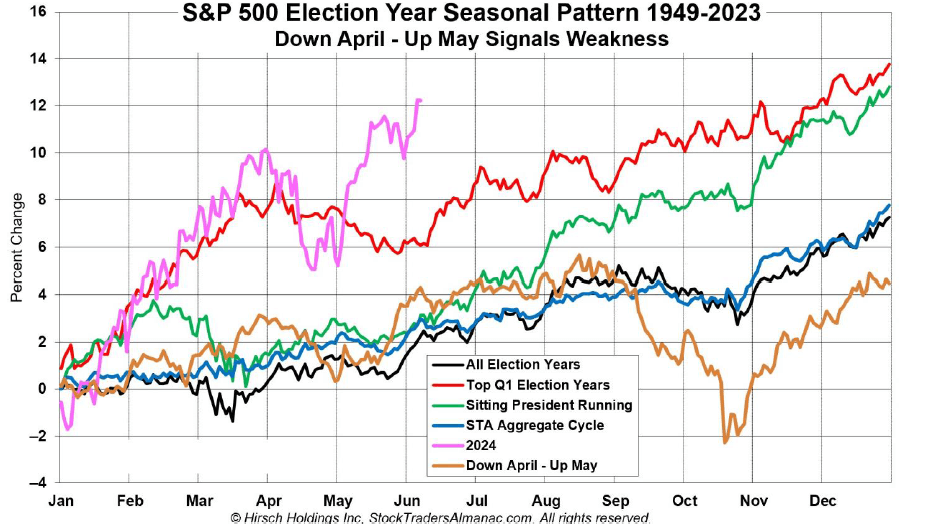

¿Qué revela la estacionalidad en un año electoral para el S&P 500?

En términos generales, los años electorales son estupendos para el mercado de valores. Los datos que se remontan a 1949 muestran que un año electoral típico aumenta alrededor del 7% en promedio, mientras que los años en los que un presidente en ejercicio se postula para la reelección han aumentado casi un 13% en promedio. Estamos apenas a mitad de 2024 y ya estamos viendo ganancias del 15% hacia finales de junio. Julio y agosto tienden a consolidarse o exhibir un ligero aumento antes de que septiembre vea una continuación más amplia de la tendencia alcista anual. Si los datos de inflación entrantes muestran un progreso significativo, el repunte estacional del S&P 500 en septiembre puede coincidir con una mayor expectativa de un recorte completo de 25 puntos básicos por parte de la Reserva Federal.

Trayectorias estacionales del S&P 500 en diferentes escenarios durante un año electoral

Fuente: Hirsch Holdings Inc, X vía @AlmanacTrader

Resumen fundamental de las acciones en el tercer trimestre:

Las perspectivas para los índices estadounidenses siguen siendo alcistas, pero factores como los datos de inflación persistentes, las expectativas de inflación, un repunte menos inclusivo y una consolidación estacional limitan la posibilidad de que los índices suban en el tercer trimestre. Una última cosa que cabe destacar, según la última encuesta de gestores de fondos globales del Bank of America, es que el sentimiento de los inversores es abrumadoramente positivo: el 64% de los encuestados prevé un «aterrizaje suave» y el 26% indica un escenario de «sin aterrizaje».