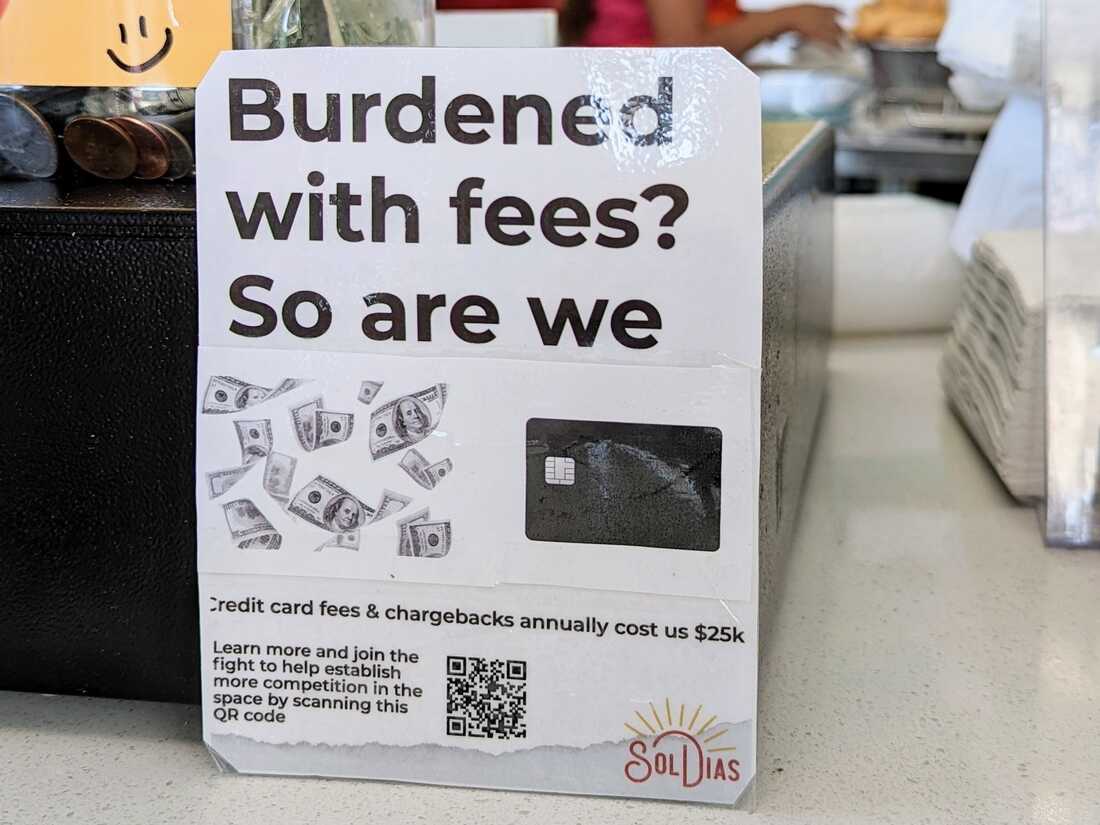

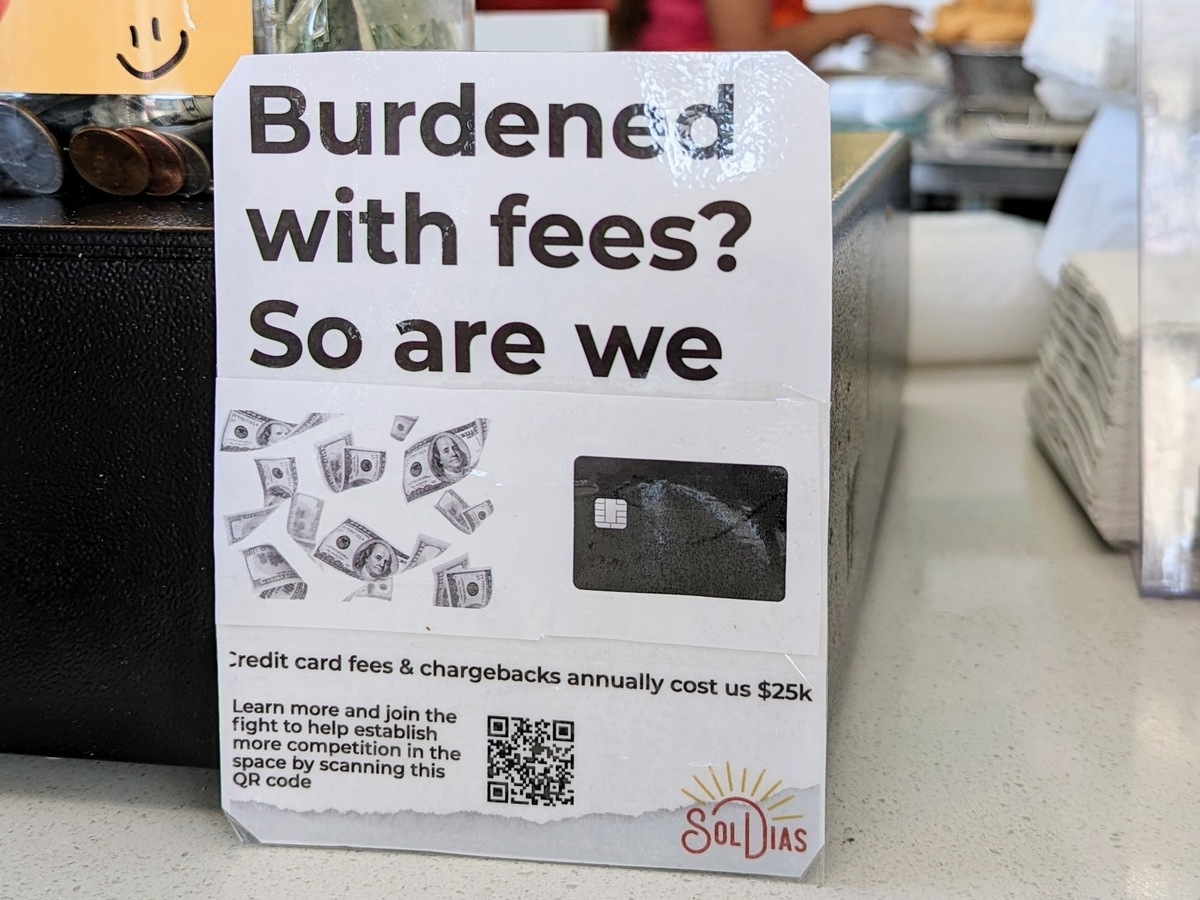

Se anima a los clientes de las heladerías SolDias en Texas a pagar en efectivo en lugar de con tarjetas de crédito. El propietario Víctor García respalda un esfuerzo legislativo que apunta a reducir las tarifas de procesamiento de tarjetas de crédito mediante una mayor competencia.

Víctor García/Cortesía de Víctor García

ocultar título

alternar título

Víctor García/Cortesía de Víctor García

Se anima a los clientes de las heladerías SolDias en Texas a pagar en efectivo en lugar de con tarjetas de crédito. El propietario Víctor García respalda un esfuerzo legislativo que apunta a reducir las tarifas de procesamiento de tarjetas de crédito mediante una mayor competencia.

Víctor García/Cortesía de Víctor García

Cada vez que alguien usa una tarjeta de crédito para comprar una bola de helado de mango en una de las tiendas de Víctor García en Texas, el sistema financiero le da un mordisco.

Las tarifas de las tarjetas de crédito devoraron más de $25,000 de las ventas de García el año pasado. Ahora ha colocado carteles en sus dos tiendas cerca de Fort Really worth instando a los clientes a pensarlo dos veces antes de pagar con plástico.

«La mayoría está conmocionada», dice García. «La mitad de ellos dice: ‘Dios, no tengo dinero en efectivo. Ojalá lo tuviera’. La gente no lo sabe. Simplemente dicen: ‘Oye, tengo puntos, así que voy a usar mi tarjeta'».

Los minoristas se han quejado durante mucho tiempo de que las llamadas «tarifas por transferencia bancaria» que tienen que pagar para aceptar tarjetas de crédito en Estados Unidos son mucho más altas que las de Europa, donde las tarifas están estrictamente reguladas.

Las quejas se han vuelto más fuertes desde la pandemia, a medida que más clientes han pasado de pagar en efectivo a pagar con tarjetas de crédito.

Los minoristas estadounidenses ahora pagan alrededor de 160 mil millones de dólares al año en tarifas de deslizamiento, según Retailers Payments Coalition, un grupo que busca reducir esas tarifas. Ese whole ha aumentado más del 50% desde 2020, dice Doug Kantor, miembro del comité ejecutivo de la coalición.

Algunos legisladores esperan reducir las tarifas por deslizamiento promoviendo una mayor competencia en el procesamiento de transacciones con tarjetas de crédito. El proyecto de ley requeriría que los grandes bancos que emiten tarjetas de crédito permitan que una purple rival, distinta de Visa o Mastercard, procese las transacciones con tarjetas.

El proyecto de ley que han redactado ha desencadenado un tira y afloja de alto riesgo entre los minoristas y el sector financiero, con consumidores en gran medida involuntarios atrapados en el medio.

Robin Hood al revés

Cada vez que alguien compra algo con una tarjeta de crédito (en una gasolinera, un supermercado o en línea), el minorista paga una «tarifa de uso», que normalmente ronda el 2,25%. Parte de ese dinero va al banco que emitió la tarjeta de crédito. Algunos van a Visa o Mastercard para procesar la venta. Y una parte podría devolverse al cliente como «recompensa».

Algunas gasolineras y otras empresas añaden un recargo a los clientes que utilizan tarjetas de crédito para cubrir la tarifa por deslizamiento. Pero la mayoría de los minoristas simplemente aumentan sus precios, distribuyendo el costo de las tarifas por deslizamiento entre todos sus clientes, ya sea que paguen con plástico o no.

«En basic, estas tarifas simplemente se incluyen en el costo de todo lo que compramos», dice Kantor, asesor general de la Asociación Nacional de Tiendas de Conveniencia. «Incluso los consumidores que pagan en efectivo y tal vez ni siquiera pueden calificar para una tarjeta de crédito pagan más por cada bien que compran de lo que realmente deberían».

Cuando un cliente con una tarjeta de recompensas realiza una compra, la tarifa por uso suele ser incluso mayor. Por lo tanto, los clientes de efectivo de bajos ingresos están subsidiando efectivamente los boletos de avión, las estadías en complejos turísticos y otras recompensas que se destinan a los usuarios de tarjetas más acomodados: una transferencia de 15 mil millones de dólares al año que algunos han descrito como Robin Hood a la inversa.

«Desafortunadamente, es un sistema muy injusto y que a la mayoría de nosotros se nos oculta, de modo que ni siquiera sabemos lo que está pasando», afirma Kantor.

Se ve una exhibición de tarjetas de crédito aceptadas para su uso en una puerta cuando un comprador sale de una tienda en Monterey Park, California, el 12 de septiembre de 2023.

Frederic J. Brown/AFP vía Getty Visuals

ocultar título

alternar título

Frederic J. Brown/AFP vía Getty Pictures

Se ve una exhibición de tarjetas de crédito aceptadas para su uso en una puerta cuando un comprador sale de una tienda en Monterey Park, California, el 12 de septiembre de 2023.

Frederic J. Brown/AFP vía Getty Photographs

El duopolio Visa-Mastercard

Las tarifas por uso las establecen las redes Visa y Mastercard, que dominan el mercado de procesamiento de tarjetas de crédito. Las tarifas en Estados Unidos son ocho o nueve veces más altas que las de Europa, dice Chenzi Xu, profesora de finanzas de Stanford.

Algunos grandes minoristas tienen influencia para negociar tarifas más bajas. Costco, por ejemplo, obtiene un respiro por aceptar sólo tarjetas Visa en sus tiendas. Pero la mayoría de los minoristas no tienen más remedio que pagar lo que exijan Visa y Mastercard.

«Si llegas solo con una Mastercard, no querrán renunciar a tu compra», dice Xu. «Así que la forma en que manejan estas altas tarifas es simplemente traspasando los precios a sus productos».

Un grupo bipartidista de legisladores está impulsando un proyecto de ley que requeriría que los grandes emisores de tarjetas de crédito permitan que una crimson distinta de Visa y Mastercard procese las transacciones, con la esperanza de que la competencia conduzca a tarifas más bajas.

Los bancos y las redes de tarjetas de crédito están respondiendo, argumentando que la medida pondría en peligro la seguridad y las recompensas de las tarjetas de crédito.

«Vamos a prevalecer porque creo que a los estadounidenses les encantan sus recompensas», dice Richard Hunt, presidente ejecutivo de la Coalición de Pagos Electrónicos. «Mire, si el comerciante no quiere la tarjeta de crédito, hay otras alternativas. Efectivo o cheques. Pero sabemos que Estados Unidos ama sus tarjetas de crédito».

Víctor García también lo sabe. Ha intentado ofrecer un descuento a las personas que pagan en efectivo en sus heladerías e incluso ha fijado precios en cantidades enteras en dólares para que los clientes no tengan que hacer malabarismos con el cambio. Nada de eso ha hecho mucha diferencia. Su factura de tarifa por deslizamiento sigue subiendo.

«Es muy difícil intentar decir: ‘Oye, vamos a salir y tratar de cambiar los hábitos de consumo'», afirma. «Dijimos que está bien, vamos a dejar que esa tarifa sea parte, básicamente, incorporarla al precio».