Desbloquea el Editor’s Digest gratis

Roula Khalaf, editora del FT, selecciona sus historias favoritas en este boletín semanal.

Siguiendo la retórica de los políticos, el Reino Unido es un semillero de innovación financiera. Desde 2010, los ministros británicos lo han promocionado de diversas formas como un centro para el comercio de renminbi, las emisiones de sukuk, las finanzas verdes y la industria de las criptomonedas. Pero el entusiasmo está rodeado de ansiedad por quedarse atrás frente a rivales más pequeños y ágiles. Fomo ahora está alimentando el entusiasmo del nuevo gobierno por usar blockchain para emitir bonos.

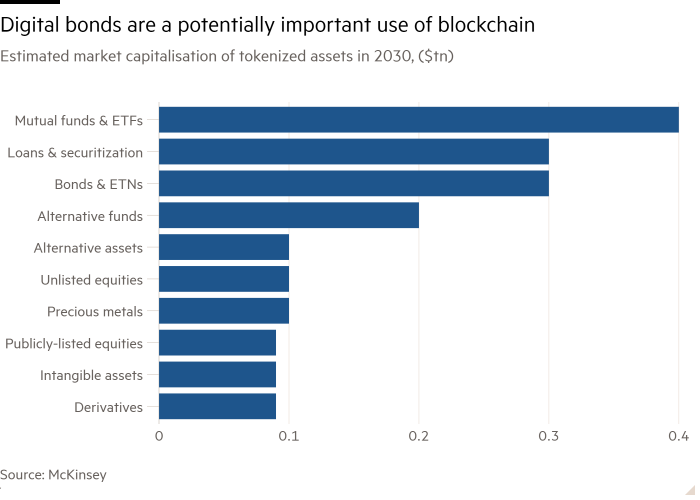

Hasta el momento, ha habido relativamente pocos ejemplos de este uso de la tecnología de contabilidad distribuida, que permite registrar los detalles de las transacciones en múltiples lugares. En 2022, los bonos digitales recaudaron solo el 0,02 por ciento de los 7,3 billones de dólares recaudados por las versiones tradicionales, según S&P.

Pero algunos países, en particular Luxemburgo, Suiza y Singapur, han sido pioneros entusiastas. Instituciones como el Banco Europeo de Inversiones y el Banco Mundial están interesadas en demostrar que la tecnología puede ser una forma más barata, rápida y eficiente de emitir deuda. Este último es muy consciente de que los países en desarrollo carecen de la infraestructura de mercado necesaria para unos mercados de deuda eficaces. La digitalización podría permitirles superar esos obstáculos.

Sin embargo, existen obstáculos importantes para la adopción de la tecnología. Para los emisores, puede parecer una distracción de la tarea principal de emitir bonos. La Oficina de Gestión de Deuda del Reino Unido no puede, por ejemplo, argumentar que mejora el funcionamiento del mercado de bonos o reduce los costos. Tampoco se han materializado los beneficios potenciales para los inversores. Las plataformas desarrolladas por los participantes del mercado suelen ser incompatibles, lo que reduce la liquidez y limita el crecimiento de los mercados secundarios.

Romper el status quo será una lucha. A las empresas emergentes les resultará difícil establecerse en un mercado fuertemente regulado, mientras que las ya establecidas pueden mostrarse reacias a invertir en una tecnología que pueda desintermediarlas. También existe el problema del huevo y la gallina cuando se trata de integrar los bonos digitales en los procesos heredados de los bancos. Los costes sólo pueden justificarse con un volumen de emisión suficiente. Pero hasta que los sistemas estén completamente integrados, los ahorros pueden ser demasiado pequeños para incentivar la emisión a gran escala.

Moody’s también señala la posibilidad de que se produzcan contratiempos al integrar la tecnología blockchain en sistemas heredados. Los ambiciosos esfuerzos de la bolsa de valores de Australia para actualizar sus sistemas de compensación y liquidación a la tecnología blockchain fueron abandonados en 2022, con la cancelación de costos por 250 millones de dólares australianos (171 millones de dólares).

Sin duda, también existen riesgos al permanecer al margen. La City de Londres saldría perdiendo si los bancos desarrollaran sus soluciones técnicas en otros lugares. Eso significa que la voluntad del gobierno del Reino Unido de considerar la emisión de bonos digitales es sensata. Pero la historia muestra que incluso las tecnologías superiores pueden enfrentar barreras insuperables. Los gilts blockchain pueden llegar a ser otro gesto simbólico hacia la innovación financiera del Reino Unido.

vanessa.houlder@ft.com