Decir la palabra «cripto» generará una reacción visceral en muchos círculos, y si dices que todavía crees en el futuro de las criptomonedas, tienes una alta probabilidad de ser incluido en la lista negra.

En lugar de sumergirme en el extremo más profundo del pool de criptomonedas, voy a nadar en el extremo poco profundo donde existen enormes oportunidades para utilizar tecnologías blockchain para resolver problemas reales para las instituciones financieras. A las empresas que están aprovechando la cadena de bloques para resolver estos problemas las llamo «empresas Website 2.5″€ y hay dos áreas en las que ya estamos viendo resultados: verificación de identidad y pagos.

Verificación de Identidad Digital y Gestión de Usuarios

Actualmente, las instituciones financieras deben verificar constantemente la identidad del usuario, almacenar las credenciales de identidad y cumplir con los estándares de seguridad y cumplimiento. En cada punto de este proceso, las instituciones financieras enfrentan altos costos y los usuarios experimentan latencia durante la incorporación, lo que genera frustración y pérdida de clientes.

Las soluciones de identidad electronic basadas en blockchain tienen el poder de reemplazar los sistemas de identificación tradicionales. Con estas soluciones, los clientes pasan por el proceso «conozca a su cliente» una vez y almacenan sus credenciales verificadas en cadena, lo que permite a las instituciones financieras verificar una identidad con dos clics. Las instituciones financieras reducen costos, minimizan la rotación, aumentan la seguridad y, lo más importante, brindan una mejor experiencia de usuario a sus clientes.

Un ejemplo de una empresa Net 2.5 que aprovecha la tecnología blockchain en el espacio de la identidad digital es Portabl. Portabl se integra directamente dentro de la plataforma de una institución financiera para incorporar y autenticar usuarios. Portabl utiliza identificadores digitales y credenciales verificables para documentar la prueba de una transacción en la cadena de bloques y almacena los datos cifrados fuera de la cadena. Portabl reduce los costos de incorporar nuevos usuarios y volver a verificar a los usuarios existentes, aumenta la seguridad mediante la credencialización, permite que la propiedad de los datos resida en los usuarios y hace que el proceso de incorporación sea fácil y sencillo.

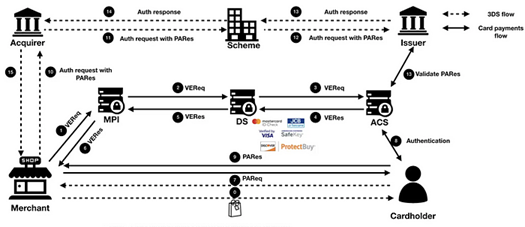

Si bien hemos recorrido un largo camino desde el pago en efectivo, el típico flujo de pagos heredado en las vías de infraestructura existentes, como ACH FedNow, redes de tarjetas y sistemas de transferencia electrónica de fondos el mismo día (Fedwire y CHIPS), está gravado por múltiples tarifas. , velocidad lenta y actores centralizados que controlan el proceso, como se ilustra a continuación.

Algunas empresas están desarrollando soluciones innovadoras sobre las vías de pago existentes. Orum, una empresa de orquestación de pagos, envía el dinero por el mejor carril para el negocio de una empresa, y Affirm Debit+ actúa como una tarjeta híbrida de débito y crédito que permite a los clientes utilizar la tarjeta para todas sus compras para pagar en su totalidad o mediante cuotas mensuales.

Sin embargo, las empresas de la Internet 2.5 están abordando los problemas inherentes a la infraestructura existente al permitir el pago en criptomonedas. Un ejemplo es Flexa, una empresa de procesamiento de pagos que permite a los usuarios comprar bienes y servicios con monedas estables. Flexa se centra en reducir costos, tiempos de liquidación y fraude. Los comerciantes pagan una tarifa del 1% en comparación con la tarifa del 3% o más que cobran las compañías de tarjetas de crédito. La tecnología de Flexa se conecta directamente con la infraestructura de procesamiento de un comerciante, lo que resulta en tiempos de procesamiento más rápidos y costos más bajos. Actualmente, Flexa está integrada con más de 40.000 socios y recientemente comenzó a trabajar con Shopify.

Syro está resolviendo el lento y costoso proceso worldwide de gestión de pagos y facturas aprovechando las monedas estables para pagar facturas, reducir las tarifas de transacción y eliminar intermediarios externos. Con Syro, un pago se procesa en menos de 5 segundos y cuesta alrededor de $,001. Este sistema también envía, rastrea y confirma registros de facturas y pagos. La solución de Syro está diseñada para clientes criptográficos no nativos mediante la generación de billeteras sin custodia para los usuarios a través de un proveedor externo.

Indicadores de mercado

Los impulsores del mercado detrás del movimiento Internet 2.5 son los cambios en el comportamiento de los consumidores y las empresas, los cambios regulatorios y el crecimiento del mercado.

-

Adopción del consumidor. El cambio hacia la verificación de identidad autónoma a través de blockchain permite a los usuarios ser propietarios de sus datos y controlar quién tiene acceso. Estamos viendo que esto sucede en los EE. UU., con más de 20 estados que colaboran con Apple para almacenar sus licencias de conducir en sus teléfonos. Y, dado que cada vez más empresas (como Microsoft, PayPal, Overstock, Wholefoods, Newegg, Household Depot, Rakuten, Twitch, CheapAir.com y AMC Theatres) aceptan pagos criptográficos, las tecnologías blockchain proporcionan los rieles para permitir pagos rápidos, seguros y con tarifas más bajas. transacciones de pago.

-

Oportunidad de mercado. El crecimiento masivo del mercado en el espacio de verificación de identidad electronic y en los procesos de pago basados en blockchain crea grandes oportunidades. Para 2026, se prevé que el mercado crecerá hasta alcanzar los 115.000 millones de dólares y 180.200 millones de dólares para la identidad electronic y los pagos digitales, respectivamente.

-

Cambios regulatorios. Los reguladores también están empezando a pensar de manera diferente acerca de las innovaciones de la World wide web 2.5. El director de la Oficina de Protección de la Financiación del Consumidor, Rohit Chopra, indicó su apoyo a la banca abierta en su discurso en Money2020. Las iniciativas de banca abierta en todo el mundo, especialmente en el Reino Unido y Europa, han resultado en menores costos de acceso a los datos de los consumidores, menores costos para los consumidores y una mayor competencia industrial y opciones de los consumidores. Creo que Estados Unidos es el siguiente.

En enero de 2022, el Sistema de la Reserva Federal publicó un informe que analizaba cómo las monedas digitales del banco central «encajan en el panorama monetario y de pagos de EE. UU.». El informe señaló que las monedas estables vinculadas a dólares estadounidenses son el activo digital predominante que facilita el comercio de otros activos digitales. y medios de pago viables. De manera equivalent, el Grupo de Trabajo del Presidente sobre Mercados Financieros reconoció que las monedas estables bien diseñadas y reguladas podrían ofrecer opciones de pago más rápidas, más eficientes y más inclusivas, todas cosas buenas, en mi opinión.

Pensamientos de despedida

Estamos sólo en la punta del iceberg con respecto a la disrupción de blockchain en nuestra economía. Estamos en los albores de las vías de pago emergentes y apenas estamos comenzando a vislumbrar nuevos métodos de verificación de identidad. Estas innovaciones están siendo impulsadas por una mayor adopción por parte de los consumidores, oportunidades de mercado y cambios regulatorios. Comencemos una conversación sobre otros espacios que están listos para la disrupción aprovechando la tecnología blockchain.

Michelle Dhansinghani está profundamente apasionado por todo lo relacionado con la tecnología financiera y, especialmente, por cómo las tecnologías blockchain están revolucionando la forma en que las instituciones financieras han realizado tradicionalmente sus negocios. Con experiencia en varias firmas de funds de riesgo y, más recientemente, en un fondo criptográfico nativo de net3, Michelle ve una tremenda oportunidad en un futuro que aprovecha las tecnologías blockchain.

[View source.]