Summarize like a search engine optimisation specialist this content material

Las pequeñas empresas se conocen como la columna vertebral de la economía por una razón. Emplean al 46% de los trabajadores estadounidenses y representan casi la mitad del PIB, y crecieron durante la pandemia a medida que las nuevas aplicaciones comerciales establecieron récords. Pero las cosas cambiaron de dirección en el último año, primero debido a la inflación vertiginosa y luego a las grandes quiebras de bancos regionales, encabezadas por el segundo y tercer colapso más grande de la historia, en Silicon Valley Lender y Signature Bank. El espectro de la consolidación bancaria está aumentando y, con ello, un entorno económico aún más desafiante para las pequeñas empresas, lo que plantea preguntas: ¿Qué pasa con el emprendedor si su banco area desaparece? ¿Es estable el sistema bancario? ¿Y hay una disaster crediticia en el horizonte? Subrayando la naturaleza abierta de este debate, la opinión de los expertos está dividida.

La secretaria del Tesoro, Janet Yellen, dijo que la situación bancaria se está “estabilizando”, y la directora ejecutiva de Citigroup, Jane Fraser, dijo que el caos reciente “no es una disaster crediticia”, sino solo unos pocos bancos con problemas aislados. Pero “Dra. Doom”, el economista Nouriel Roubini, advirtió esta semana que la crisis bancaria podría desencadenar un “trilema” económico que conduciría a una recesión y, eventualmente, a un riesgo crediticio significativo. Y, por último, el presidente de la Reserva Federal, Jerome Powell, advirtió la semana pasada que es probable que los colapsos bancarios “resulten en condiciones crediticias más estrictas para los hogares y las empresas, lo que a su vez afectaría los resultados económicos”.

Al Drago/Bloomberg – Getty Illustrations or photos

Una crisis crediticia sería un duro golpe para cualquier empresa, pero es especialmente letal para una pequeña empresa con menos recursos. “Las grandes empresas tienen muchas reservas internas a las que pueden recurrir. Tienen otras fuentes de financiamiento”, David Audretsch, editor en jefe de la Economía de la pequeña empresa revista académica, dijo Fortunamientras que las pequeñas empresas tienden a “recibir el golpe” cuando aumentan las tasas de interés y se agota la liquidez.

El problema se magnifica cuando se consideran los problemas continuos en muchos bancos pequeños que típicamente han sido el alma de las pequeñas empresas. Años de consolidación bancaria han provocado que los préstamos estén dominados por gigantes de Wall Road que no atienden a las pequeñas empresas, y la reciente disaster bancaria solo empeoró esa tendencia.

“El resultado final… las pequeñas empresas se verán afectadas”, dijo Audrestch. “Este es un mal momento para ser una pequeña empresa”.

Grandes problemas para las pequeñas empresas

A diferencia de las grandes corporaciones, que pueden aprovechar los mercados de acciones y bonos para obtener financiamiento, las pequeñas empresas dependen principalmente del crédito para cubrir todo, desde los gastos de nómina hasta el alquiler. Entre el 86 % y el 94 % de las pequeñas empresas usan crédito para cubrir sus gastos, y el 52 % de ese financiamiento proviene de bancos comunitarios, según el Instituto para la Autosuficiencia Neighborhood, un grupo de defensa sin fines de lucro.

“He hablado con pequeñas empresas que se dan cuenta de que están en problemas porque los préstamos no van a estar allí o van a costar más. Y creo que va a empeorar antes de mejorar”, dijo Audretsch, quien también es economista del desarrollo en la Universidad de Indiana.

De alguna manera, la disaster crediticia simplemente amplificaría una tendencia preexistente. La disponibilidad de préstamos ha estado disminuyendo durante cinco años, y solo el 49 % de los propietarios de pequeñas empresas dice que su acceso real al funds es bueno, según una encuesta publicada por la Cámara de Comercio de EE. UU. esta semana, que también encontró que solo una de cada cinco pequeñas empresas los propietarios ven que la economía estadounidense goza de buena salud. La falta de financiación también ha llevado a una proporción cada vez mayor de empresarios a excavar en sus propias cuentas bancarias para cubrir los gastos, con el 75 % de los propietarios empleando a menos de cinco personas y el 59 % de las pequeñas empresas más grandes recurriendo a sus propios ahorros personales.

“Las pequeñas empresas se han estado preparando para un endurecimiento del crédito durante más de un año”, dijo Tom Sullivan, vicepresidente de política de pequeñas empresas de la Cámara de Comercio. Fortuna. “Nunca previmos que una serie de desafíos bancarios resultarían en esta disaster crediticia. Lo que esperábamos durante más de un año es que una recesión provocaría la contracción del crédito”.

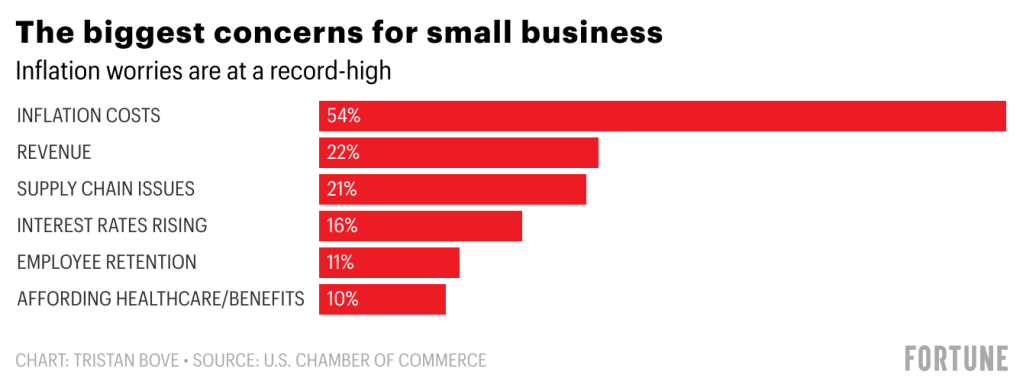

Pero si bien la financiación más escurridiza ha agobiado a las pequeñas empresas durante un tiempo, el desafío mucho mayor para el sector, según los expertos, ha sido la inflación. El año pasado, el 85 % de los propietarios de pequeñas empresas dijeron que sus operaciones se habían visto afectadas por el aumento de los precios de los bienes y el flamable, y aunque la inflación ha caído recientemente desde una serie de máximos de 40 años que comenzaron el verano pasado, el 54 % de las pequeñas empresas lo mencionaron como su mayor preocupación en la encuesta reciente de la Cámara de Comercio, superando las preocupaciones sobre la rentabilidad y el aumento de las tasas de interés.

“La inflación es un problema a largo plazo. Una crisis crediticia es más un problema a corto plazo, pero hay que lidiar con ambos”, dijo Tom Quaadman, vicepresidente ejecutivo del Centro para la Competitividad de los Mercados de Cash de la Cámara. Fortuna. “Las empresas más inteligentes van a idear un plan para lidiar con ambos”.

Manejar la disaster crediticia a corto plazo probablemente signifique tener un fuerte enfoque en los fundamentos y la eficiencia, al mismo tiempo que se vigila la inflación y los precios. El uso inteligente del financiamiento será clave, pero de dónde provenga ese financiamiento después de la disaster bancaria es otra cuestión.

Otro dilema más: la desaparición de los pequeños bancos

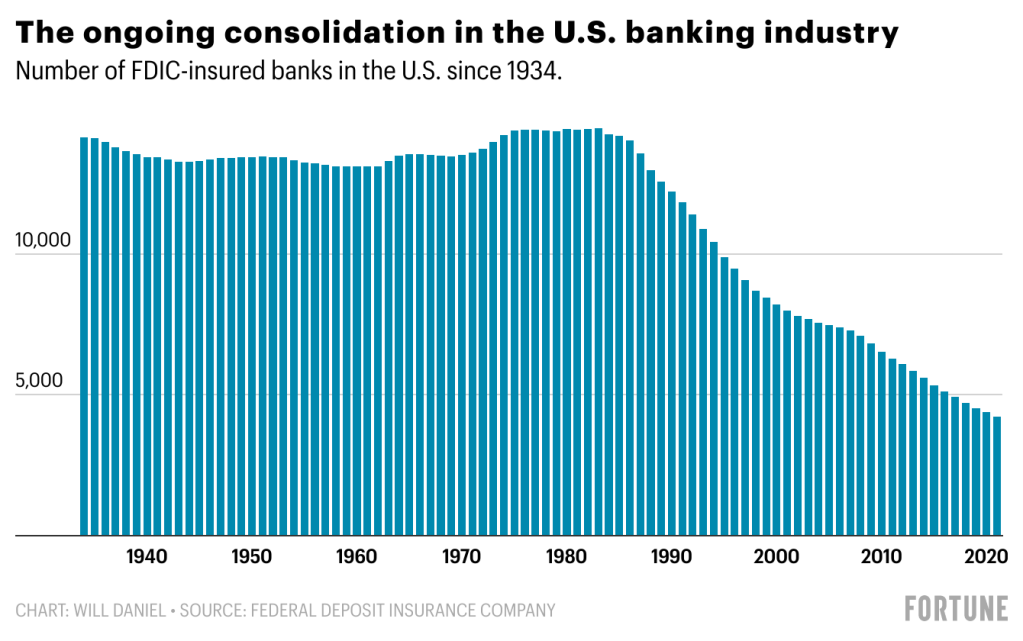

Además de lidiar con una inflación obstinada y una economía en disaster, las pequeñas empresas estadounidenses están perdiendo lentamente a algunos de sus socios más importantes: los bancos comunitarios y regionales. La reciente crisis bancaria ha exacerbado una consolidación de décadas en la industria financiera estadounidense. Desde 1984, aproximadamente dos tercios de los bancos de EE. UU. han desaparecido debido a los cambios regulatorios y las nuevas tecnologías que permitieron a las instituciones más grandes brindar servicios de préstamo en todo el país a costos más bajos, según la Reserva Federal.

FDIC

Y cuando los reguladores intervinieron para salvar a los depositantes de SVB y Signature Financial institution, incluso aquellos cuyos fondos no estaban asegurados por la FDIC, los consumidores tuvieron la impresión de que «los grandes bancos tienen algo que los pequeños bancos no tienen», Stephan Weiler, economista profesor de la Universidad Estatal de Colorado, dijo Fortuna—una casi “garantía” de un rescate complete. Esa garantía ha hecho que “la atracción de los bancos más grandes sea bastante abrumadora”, dijo.

Los depósitos en los bancos pequeños cayeron $ 119 mil millones la semana después del colapso de SVB, según datos de la Fed, mientras que los grandes bancos vieron un aumento en las entradas de depósitos. Lender of America, por ejemplo, recaudó $ 15 mil millones solo esa semana.

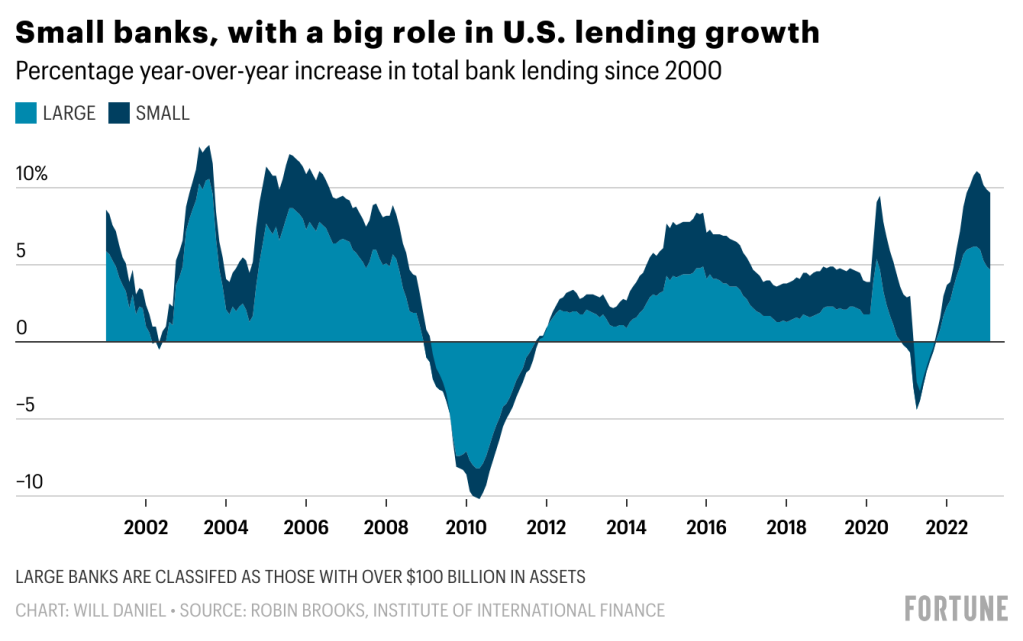

Si los depósitos continúan saliendo de los bancos regionales y comunitarios de Estados Unidos, seguramente ejercerá presión sobre las pequeñas empresas, según Weiler, porque los bancos más pequeños históricamente han desempeñado un papel descomunal en el impulso del crecimiento de los préstamos en los EE. UU.

Weiler, quien también se desempeña como director del Instituto Regional de Desarrollo Económico, señaló que los bancos comunitarios y regionales otorgan muchos más préstamos a pequeñas empresas que sus pares más grandes.

“En términos de participación, los bancos comunitarios otorgan tres veces más préstamos comerciales que los bancos más grandes”, dijo, y agregó que esto se debe a que los bancos más pequeños tienen una mejor comprensión de los negocios de los clientes locales, lo que les permite otorgar préstamos que los prestamistas más grandes harían. Ni siquiera considerar.

La disposición a prestar de los bancos más pequeños los convierte en «cruciales para el espíritu empresarial y el crecimiento del empleo» en todo el país, argumenta Weiler. Y en este punto, un estudio de 2019 publicado por la Asociación Económica Estadounidense encontró que los cierres de bancos regionales y comunitarios “conducen a una disminución persistente en los préstamos a las pequeñas empresas locales”.

“Cuantos más bancos comunitarios hay, mayores son las posibilidades de préstamo de relación, más estable es la base de préstamos. Y eso en realidad conduce a la resiliencia económica, especialmente en las áreas rurales”, dijo Weiler.

‘Traje de armadura’ en tiempos difíciles

Con la obtención de financiamiento cada vez más difícil, las pequeñas empresas deberán ser creativas y flexibles para manejar los vientos en contra del mercado. Afortunadamente, como demostraron muchas empresas durante la pandemia, las pequeñas empresas saben cómo adaptarse.

“Las pequeñas empresas que logran superar esto y que pueden aprovechar las oportunidades de este clima de crisis, sin duda tendrán que ser ágiles y flexibles”, dijo Audretsch.

Todavía no está claro hasta qué punto la disaster bancaria podría causar un contagio a través del sistema financiero, pero dada su exposición, mirar lo que sucede con las pequeñas empresas podría ser una señal reveladora. Un “aumento de los despidos y las quiebras” dentro del sector sería un indicador de una recesión inminente o incluso de una depresión financiera, dijo Audretsch.

Pero hasta ahora, a pesar de la crisis crediticia y el poder de permanencia de la inflación, las pequeñas empresas han resistido incluso si son pesimistas sobre la economía en normal. Alrededor de dos tercios de los propietarios encuestados por la Cámara dijeron que sus negocios gozaban de buena salud financiera con flujos de efectivo cómodos, mientras que el 69% dijo que habían retenido la misma cantidad de empleados en el último año.

“Muchos de estos exitosos propietarios de pequeñas empresas que sobrevivieron a COVID tienen esta armadura puesta ahora”, según Sullivan de la Cámara. “Dicen: ‘Si podemos superar el COVID, podemos superar cualquier cosa’, y hay mucho de verdad en eso”.

Los pequeños negocios que lograron salir del COVID fueron los que fueron creativos y se adaptaron a sus nuevas condiciones. De la misma manera, el entorno de mercado agrio del año pasado eliminó nuevas empresas tecnológicas y criptoempresas insostenibles. Ahora, el espíritu empresarial también podría verse reducido: prosperar en las pequeñas empresas puede ser, de una manera que no ha sido durante muchos años, sobre la supervivencia del más apto.

Create an post about La crisis de los bancos pone a las pequeñas empresas en la línea de fuego