CPI S&P 500, volatilidad, EURUSD, rendimientos y ganancias Puntos de conversación:

- La perspectiva del mercado: S&P 500 bajista por debajo de 3.800; USDCNH Bajista por debajo de 7.0000

- En los últimos tres meses, uno de los principales eventos que han movido el mercado en la agenda macroeconómica más importante ha sido EE. UU. IPC

- Las últimas actualizaciones de la inflación han iniciado fuertes repuntes del S&P 500 y la lucha del dólar, pero ¿cuál es la capacidad para ese mismo cargo esta vez?

Recomendado por John Kicklighter

Obtenga su Pronóstico Gratis de las Principales Oportunidades Comerciales

No se puede confundir la apreciación del mercado con los datos de inflación que provienen de los Estados Unidos y otras economías importantes. Los indicadores no son inherentemente influyentes en sí mismos, sino que el impacto está asociado a lo que reflejan las actualizaciones y lo que pueden impulsar para el cambio de política. Con sus pares generalmente siguiendo su ejemplo, la Reserva Federal ha seguido un curso para domar la inflación extrema a través de un régimen agresivo de ajuste de la política monetaria. Justo esta semana, hemos escuchado ecos del mismo compromiso por parte del presidente Jerome Powell y otros miembros de varios bancos de EE. UU. de que su enfoque principal es controlar la inflación desenfrenada con tolerancia a la lucha económica y, ciertamente, a la rabieta del mercado. Y, sin embargo, el mercado duda de su convicción. No es sorprendente ver que el mercado descuenta las previsiones del grupo, dado que sus proyecciones oficiales para medidas económicas clave son notoriamente erróneas (al igual que la mayoría de los bancos centrales y comerciantes), pero la frase «la inflación es transitoria» todavía suena en muchos inversores. ‘ oídos. La Fed tiene un problema de credibilidad, pero ¿cuán comprometido puede estar el mercado contra las advertencias de compromiso, especialmente cuando persisten los riesgos de recesión?

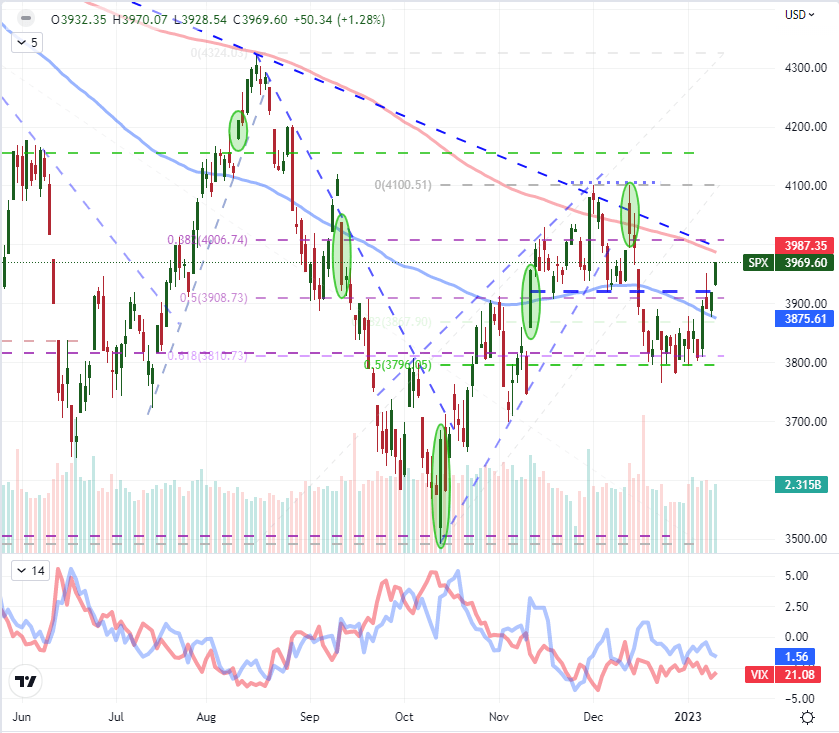

Cuando se trata del potencial y el peso completo de la recesión en el futuro, el resultado es abstracto y se desarrollará durante un período prolongado (o al menos hasta que la NFIB lo llame oficialmente para los EE. UU.). Trazar los pronósticos de tasas para la Fed viene con una respuesta un poco más inmediata para el mercado con mareas en retroceso entre el riesgo de eventos clave y las decisiones de tasas reales. Los puntos de datos como el IPC son actualizaciones concentradas por las que los mercados se apresuran a cotizar lo más rápido posible. En las últimas tres actualizaciones de la serie de inflación, hemos visto un giro notable hacia números más fríos que ha generado consistentemente al menos un fuerte repunte inicial de activos inclinados al riesgo como el S&P 500. De hecho, el punto de datos de septiembre publicado el 13 de octubre. el día que el S&P 500 ha tocado fondo, todavía luce (¿coincidencia?) y la actualización de octubre del 10 de noviembre nos empujó nuevamente por encima del promedio móvil de 100 días. Dicho esto, la última actualización (13 de diciembre) generó la tracción inicial de un repunte, pero careció críticamente de seguimiento. Dado el avance que el S&P 500 ya ha logrado la semana pasada, ¿ya hemos tenido en cuenta una lectura más suave?

|

Cambiar en |

Pantalones largos |

Pantalones cortos |

HOLA |

| Diariamente | -9% | 6% | -2% |

| Semanal | -14% | 19% | 1% |

Gráfico del S&P 500 con volumen, SMA de 100 y 200 días, vixPublicaciones de ATR e IPC de 5 días (diario)

Gráfico creado el Plataforma Tradingview

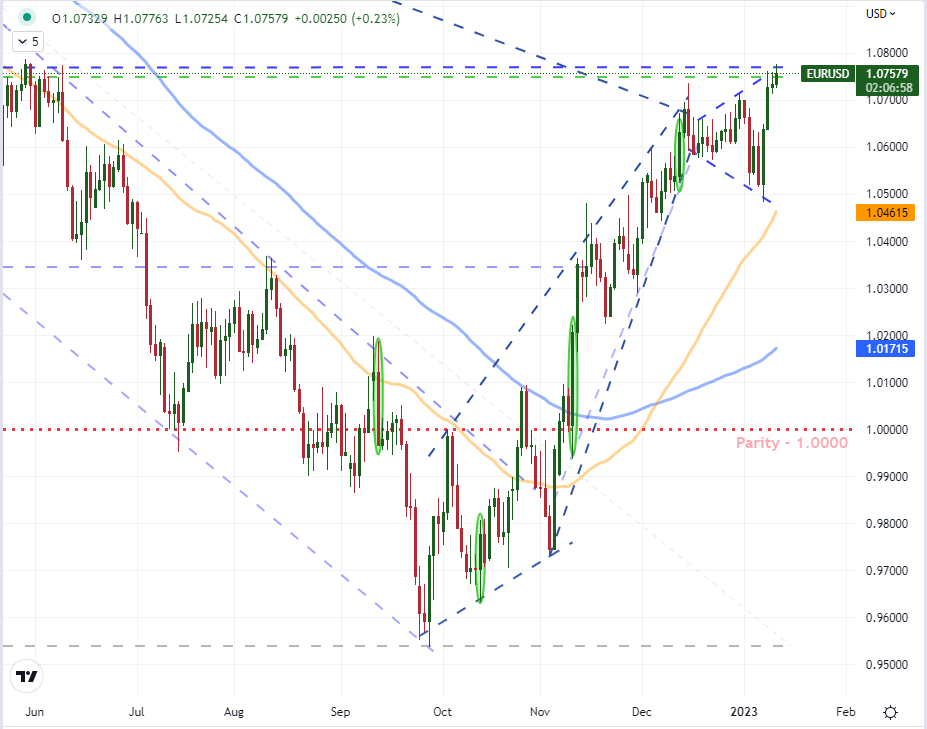

Si bien el S&P 500 y los índices estadounidenses son excepcionalmente sensibles a la especulación con las tasas de interés debido a la conexión entre la política monetaria y el desempeño del mercado en la década posterior a la Gran Crisis Financiera; para el dólar, el curso es mucho más matizado ya que es relativo. El billete verde ha sufrido una pérdida de altitud tras las últimas tres moderaciones de la serie del IPC, y la actualización del 10 de noviembre en particular cambió el rumbo del EURUSD y, por lo tanto, del mercado de divisas en general. Dicho esto, la tasa terminal pronosticada durante estos últimos meses (usando junio de 2023 como referencia) no ha disminuido significativamente. Además, el curso de las perspectivas de la política monetaria de EE. UU. tiene un gran peso sobre las expectativas de los otros jugadores importantes del mundo. Estratégicamente, la mayoría de los bancos centrales redactarán la Fed, ya que puede suavizar el golpe interno a la moneda y, en cierta medida, el impacto de la política en la economía local. Con el EURUSD en la cúspide de otra resistencia técnica clave, ¿realmente este evento de riesgo resolverá nuestro rumbo?

|

Cambiar en |

Pantalones largos |

Pantalones cortos |

HOLA |

| Diariamente | -2% | 0% | -1% |

| Semanal | -18% | 21% | 5% |

Gráfico de EURUSD con SMA de 50 y 100 días y publicaciones del IPC destacadas (diario)

Gráfico creado el Plataforma Tradingview

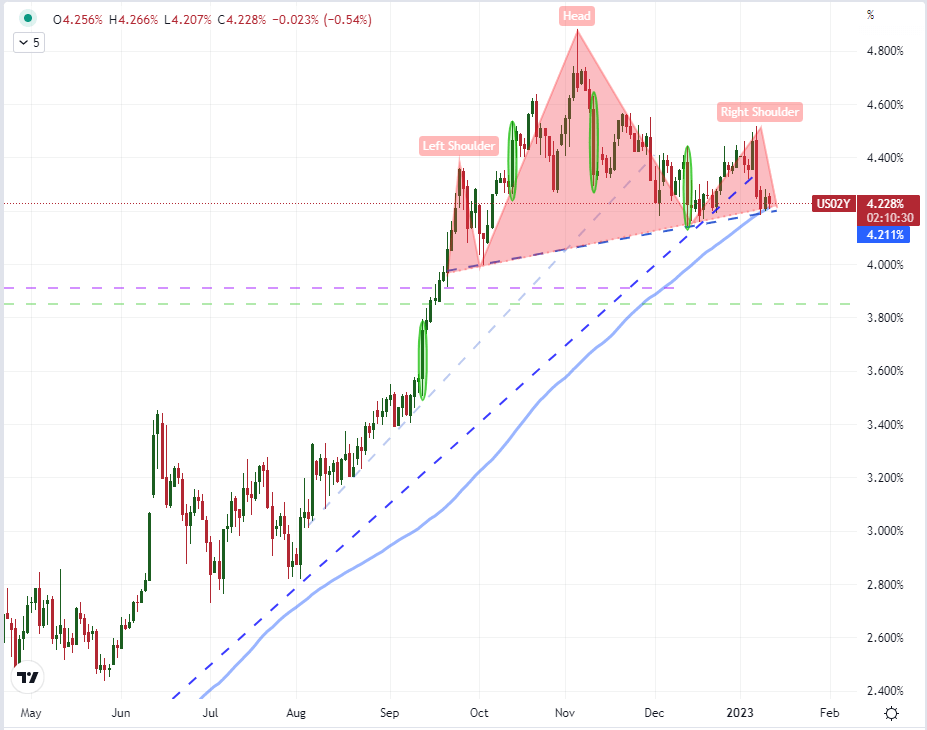

Una salida aún más directa y matizada para el próximo informe de inflación son los rendimientos estadounidenses. Hay muchos instrumentos en esta categoría, pero pocos tienen el alcance de los bonos del Tesoro de EE. UU. No solo están expuestos directamente a lo que hace el banco central con las tasas a corto plazo y su balance (compuesto en gran medida por estos productos), sino que también es el activo ‘libre de riesgo’ de referencia para el mundo. Vale la pena analizar de vez en cuando los rendimientos de diferentes plazos, desde el bono a 1 mes hasta el bono a 30 años, pero el bono a 2 años está alineado con el objetivo de «mediano plazo» de la Reserva Federal. Dicho esto, el gráfico de este tenor está en la cúspide del promedio móvil de 100 días y un gran patrón de reversión potencial. Así de cerca, no sería difícil volcarlo por el borde.

Gráfico de rendimiento del Tesoro estadounidense a 2 años con SMA de 100 días y publicaciones del IPC destacadas (diario)

Gráfico creado el Plataforma Tradingview

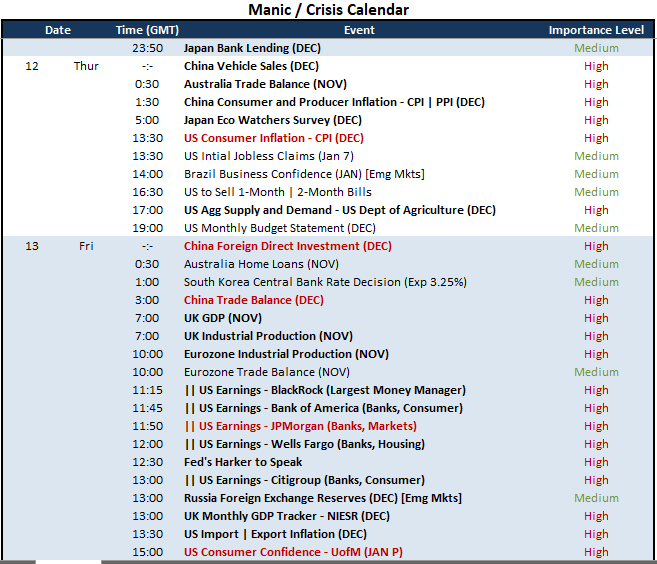

Si bien el enfoque inmediato es, y debería ser, el impacto que la publicación del IPC puede tener en los mercados globales, es importante apreciar el riesgo de eventos alrededor y después de que cruza los cables. Es posible que esta actualización sea un fracaso, aunque incluso un resultado en línea tendría algunas connotaciones significativas dado que los mercados han avanzado en el período previo a su lanzamiento. Más destacable es la comparación con la actualización del mes pasado, donde el IPC registró volatilidad, pero la tendencia pasó rápidamente al subsiguiente evento de riesgo que siguió. Da la casualidad de que tenemos algunas actualizaciones muy significativas al día siguiente. En particular, estaré atento a las ganancias de los bancos que están programadas antes de la apertura (JPMorgan, Bank of America, Wells Fargo, Citi), ya que los mercados de valores tienden a poner más peso en las ganancias por acción que en el PIB en general. También está la encuesta de confianza del consumidor de la Universidad de Michigan más adelante en el día, que no se queda atrás cuando se trata de generar volatilidad. Pero su escala de impacto realmente dependerá de qué tan significativa sea la respuesta de las ganancias.

Principal riesgo de evento macroeconómico durante el resto de la semana

Calendario creado por John Kicklighter

Descubra qué tipo de comerciante de divisas es usted