S&P 500, VIX y condiciones de liquidez Puntos de conversación:

- La perspectiva del mercado: S&P 500 Intervalo entrecortado entre 3910 y 3650

- La última semana del año conlleva importantes expectativas estacionales de volatilidad y volumen en los mercados financieros, pero también hay expectativas para el desempeño del S&P 500.

- La semana 52 del año promedia una ganancia del 0,5% desde el S&P 500 hasta 1900 y el vix promedia una caída a mínimos de cinco meses (‘bajón de verano) pero existe la posibilidad de resultados diferentes

Recomendado por John Kicklighter

Obtenga su pronóstico de acciones gratis

Estamos en el ocaso de la liquidez para el año comercial 2022. Mirando hacia atrás a los altibajos a lo largo del año calendario, no sería controvertido decir que el S&P 500 lideró los puntos de referencia de riesgo en una trayectoria bajista. La designación técnica de ‘mercado bajista’ (corrección del 20 por ciento desde máximos históricos), siete de 12 meses con pérdidas y el peor desempeño general para un año calendario desde 2008 son criterios viables para una evaluación tan poco halagadora. Sin embargo, ya hemos cerrado el año. Queda una semana más de comercio con fuertes expectativas estacionales que compiten con un telón de fondo no resuelto para los fundamentos con más de una sorpresa de volatilidad en los últimos tiempos para aprovechar una sensación de escepticismo. Prefiero avanzar con expectativas basadas en los aspectos prácticos de la liquidez con una consideración de lo que eso puede hacer con la volatilidad, el impulso y la dirección. Ciertamente existe la posibilidad de que seamos testigos de otro episodio de volatilidad amplificada por la liquidez antes de que el año llegue a su fin y evaluemos las condiciones comerciales de enero. Pero siempre mantenga estos desarrollos en contexto.

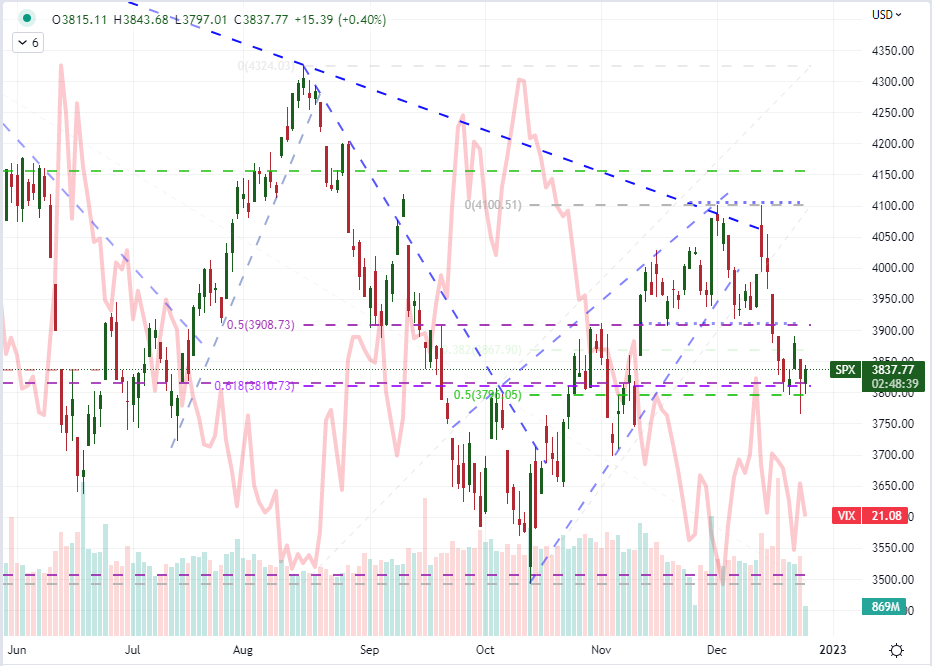

Gráfico de S&P 500 con volumen superpuesto con índice de volatilidad VIX (diario)

Gráfico creado el Plataforma Tradingview

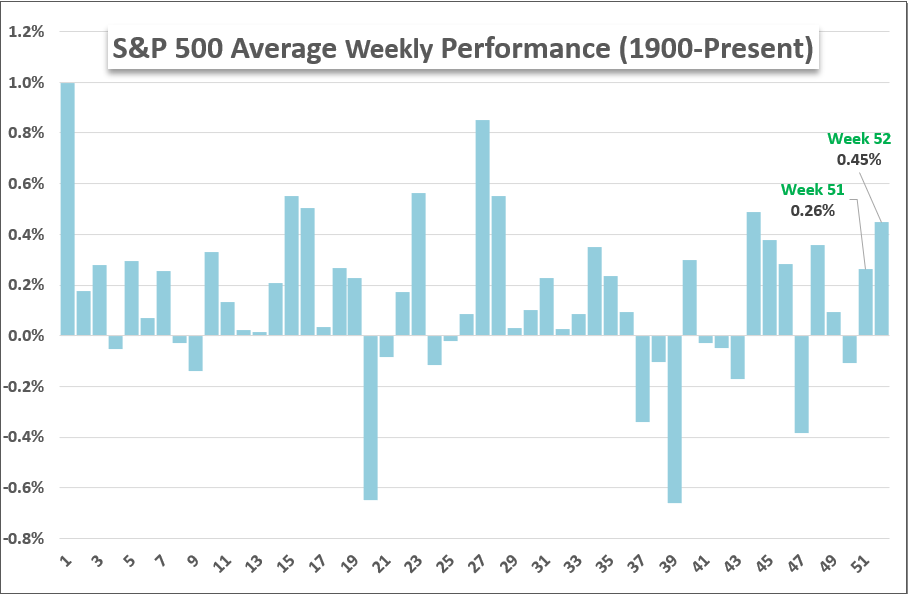

En cuanto a los promedios históricos, existe un peso estadístico en la popular designación estacional de un ‘reunión de Papá Noel’. Promediando el desempeño del S&P 500 a lo largo de cada semana calendario del año desde 1900, la semana 52 ha promediado una ganancia del 0,45 por ciento. Para proporcionar de inmediato cierto escepticismo práctico sobre la inevitabilidad de este resultado, considere que la semana 51 del año promedió un avance del 0,3 por ciento, pero el índice terminó cayendo -0,4 por ciento la semana pasada. Estos son promedios y pueden tomar una amplia gama de métricas de rendimiento según las circunstancias únicas de cada año. Dicho esto, la última semana del año es mucho más consistente en lo que respecta a la fuga de liquidez y la posterior caída de la volatilidad general durante ese período de cierre.

Gráfico de rendimiento promedio histórico del S&P 500 por semana (diario)

Gráfico creado por John Kicklighter

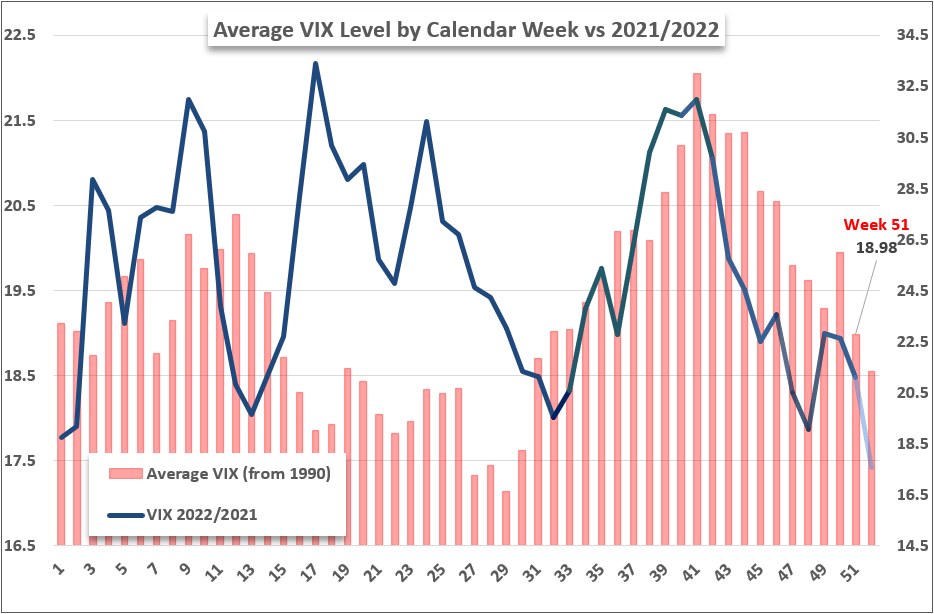

Mirando las normas históricas de volatilidad a través del índice de volatilidad VIX, este tramo final generalmente extiende su deslizamiento desde los picos de finales de verano / principios de otoño, y el tambaleo estadístico que surge del ataque de indigestión hasta la semana 50 del año que generalmente alberga el Decisión sobre la tasa del FOMC y una serie de informes económicos clave. Si bien los niveles generales del VIX este año han estado un poco fuera de los promedios de 1990, la tendencia general que hemos visto en los últimos tres meses ha seguido el patrón bastante bien. Si hay menos mercado para negociar y la agenda es muy escasa (que lo es), hay menos posibilidades de aumentos errantes en la volatilidad, incluso cuando las condiciones de liquidez podrían agravar el movimiento del mercado.

Gráfico del promedio histórico del índice de volatilidad VIX por semana en comparación con los datos reales de 2022/2021 (diario)

Gráfico creado por John Kicklighter

Las estadísticas a veces pueden ser demasiado abstractas para las personas, por lo que quería echar un vistazo atrás para revisar dos diciembres con rendimientos generales muy diferentes en relación con los promedios estacionales del mes. Diciembre de 2021 estuvo en gran medida en línea con el desempeño típico del mes. La penúltima semana del año pasado generó un repunte significativo amplificado por una fuerte caída anterior. Con un seguimiento muy limitado el lunes 52, la última semana también terminaría en verde. Mientras tanto, el volumen se deterioró naturalmente a medida que el año llegaba a su fin y el VIX estaba feliz de seguir su ejemplo.

Gráfico de S&P 500 con volumen superpuesto con VIX Highlight de diciembre de 2021 (diario)

Gráfico creado el Plataforma Tradingview

La última desviación significativa del desempeño promedio de diciembre fue en 2018. Lo que normalmente es un mes que registra una ganancia, ese año sufrió una pérdida de -9.2 por ciento, la mayor pérdida mensual para el índice desde febrero de 2009, en el cierre de la Gran Crisis Financiera. A pesar de lo significativa que fue la pérdida del mes en general, la última semana del año en 2018 fue una ganancia de aproximadamente 2.9 por ciento. Ese es un avance significativo que probablemente fue amplificado por la caída sustancial que precedió al rebote. Si bien a mediados de diciembre de este año se registraron algunos riesgos significativos, no ha sido un movimiento unidireccional que parezca propenso a la normalización.

Gráfico de S&P 500 con volumen superpuesto con VIX Highlight de diciembre de 2018 (Diario)

Gráfico creado el Plataforma Tradingview

Recomendado por John Kicklighter

Obtenga su Pronóstico Gratis de las Principales Oportunidades Comerciales