- MSTR se encuentra en una apuesta de alto riesgo que podría tener profundas consecuencias tanto para la empresa como para el futuro de Bitcoin.

- El seguimiento periódico del balance de MSTR nunca ha sido más crucial.

«Mi objetivo es comprar más Bitcoin».

MicroStrategy [MSTR] El plan para el futuro no podría ser más claro.

Con 444.262 BTC por valor de 41.800 millones de dólares en su haber, la empresa ha solidificado su posición como actor clave en el mercado de las criptomonedas, con el poder de inclinar la balanza a voluntad.

Ahora, todos los ojos están puestos en su último movimiento audaz. En una presentación reciente ante la SEC, MicroStrategy propuso emitir la friolera de 10 mil millones de acciones adicionales, una acción “urgente” que ha dejado divididos a los observadores del mercado.

¿Este paso «estratégico» provocará aún más compras de Bitcoin o aumentará la volatilidad que ya se está acumulando para 2025? El tiempo corre.

El balance de MSTR bajo escrutinio

En cualquier movimiento empresarial importante, la adquisición de un capital importante no es negociable. Ahora, imaginemos que MSTR decide comprar 10 mil millones de dólares adicionales en acciones mientras ya tiene 330 millones de acciones en circulación.

Sin duda, esta medida pondría su balance en el centro de atención.

Una adquisición tan grande plantearía dudas sobre la salud financiera de la empresa, su capacidad para gestionar la deuda adicional y cómo afecta a los accionistas existentes.

En este caso, lo que está en juego es aún mayor. Dada la fuerte participación de MSTR en Bitcoin, es probable que los inversores especulen sobre cómo esta adquisición podría influir en el precio de Bitcoin.

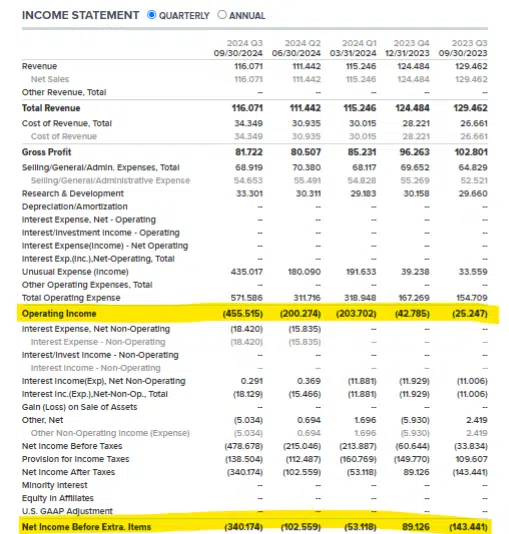

Para poner las cosas en perspectiva, los estados financieros recientes de MSTR cuentan una historia interesante.

Fuente: MicroEstrategia

Para el tercer trimestre, MSTR reportó ingresos totales de 116,1 millones de dólares, una disminución del 10,3% respecto al año anterior. El beneficio bruto se situó en 81,7 millones de dólares, pero con un margen bruto del 70,4%, frente al 79,4% en 2023.

Estas cifras sugieren que MSTR enfrenta cierta presión de rentabilidad. Sin embargo, la cifra más reveladora reside en los gastos operativos de la empresa, que se dispararon un 301,6% año tras año, alcanzando un total de 514,3 millones de dólares.

Este fuerte aumento en los gastos operativos indica una estrategia audaz, que probablemente asegurará capital adicional para empresas relacionadas con BTC.

Pero aquí es donde las cosas toman un giro arriesgado: si Bitcoin experimenta una caída significativa, la estrategia de MSTR podría resultar contraproducente.

Los críticos se apresuran a señalar que la empresa podría tener dificultades para pagar su creciente deuda si el valor de Bitcoin cae.

En esencia, las acciones de MSTR se han convertido en un sustituto de Bitcoin, lo que significa que el rendimiento de Bitcoin afecta directamente la suerte de la empresa. Si BTC cae, las acciones de MSTR podrían hacer lo mismo.

Como resultado, MSTR podría verse obligado a vender sus tenencias de Bitcoin para recaudar capital, lo que podría afectar negativamente aún más el precio de Bitcoin, creando una posible espiral descendente para ambos.

La conclusión: la fuerte apuesta de MSTR por Bitcoin lo coloca en una posición precaria.

Si bien la estrategia podría generar enormes ganancias si Bitcoin continúa aumentando, una fuerte caída de BTC podría desencadenar una reacción en cadena de inestabilidad financiera.

Así, aquí viene la ‘urgencia’

MSTR está atrapado en una apuesta de alto riesgo, intentando resolver un problema aún mayor. La presión para conseguir 10.000 millones de dólares en financiación de capital no es sólo una medida estratégica: se está convirtiendo en una cuestión de urgencia.

Con 330 millones de acciones Clase A ya en circulación, MSTR se está quedando sin opciones. Claramente, su capacidad para recaudar más fondos a través de medios tradicionales está llegando a su límite.

Esto significa que para que MSTR continúe con su ola de compras de Bitcoin, este aumento de capital de $10 mil millones es absolutamente esencial.

¿La buena noticia para la empresa? Michael Saylor controla el 46,8% del poder de voto, lo que significa que sólo alrededor del 4% de los accionistas restantes necesitan aprobar la propuesta para que se apruebe, lo que la convierte en un trato casi cerrado.

Una vez que se obtenga esta financiación, es probable que MSTR aumente aún más su acumulación de Bitcoin, manteniendo a los inversores comprometidos y a las acciones a flote.

Sin embargo, esta estrategia conlleva riesgos. A medida que nos acercamos a 2025, el volátil mercado de las criptomonedas cobra gran importancia y presenta desafíos importantes tanto para MSTR como para Bitcoin.

Leer Bitcoin [BTC] Predicción de precios 2025-26

Esta volatilidad podría desencadenar un ciclo de riesgo, donde cada cambio en el precio de Bitcoin impacte directamente la capacidad de MSTR para gestionar su deuda.

Lo que está en juego nunca ha sido tan grande. Este es un momento crítico que debemos observar de cerca en los próximos meses, ya que estos desarrollos podrían remodelar el futuro tanto de MSTR como de Bitcoin.