Índices Puntos de conversación:

- Las acciones han comenzado el cuarto trimestre con una nota más brillante de lo que terminaron en el tercer trimestre y esto ha provocado llamadas de algunos que indican que las acciones han tocado fondo.

- Los mercados parecen tener todavía el condicionamiento de esperar que la Fed se vuelva indulgente con la política frente a la desaceleración de los datos económicos. Y, en un entorno donde la inflación está por debajo del 2%, ese ciertamente parecía ser el caso. La diferencia esta vez es la inflación, y la gran pregunta es si la Fed dará un giro, aunque hasta ahora ha habido pocas señales de eso.

- En esa nota de condicionamiento, el tercer trimestre abrió con acciones que se aferraban a tendencias bajistas con soporte establecido justo después de la decisión de tasas del FOMC de junio. Luego pasaron a reunirse hasta mediados de agosto, y finalmente se volcaron durante el discurso del presidente Powell en Jackson Hole. La Fed ha sido notablemente agresiva desde entonces.

- El análisis contenido en el artículo se basa en acción del precio y formaciones de cartas. Para obtener más información sobre la acción del precio o los patrones gráficos, consulte nuestro Educación DailyFX sección.

Recomendado por James Stanley

Obtenga su pronóstico de USD gratis

En un esfuerzo por simplificar, creo que el asunto actual de las acciones de EE. UU. puede reducirse a si estamos viendo un rebote del mercado bajista al comienzo de un nuevo trimestre o si estamos viendo un posicionamiento antes de un posible pivote de la Fed.

Dado el posible impacto de la inflación, me resulta difícil imaginar mucho término medio aquí. Hay un factor importante de importancia en el mundo en este momento y su inflación furiosa, que puede poner patas arriba incluso a las economías desarrolladas si no se controla. Y dados los ejemplos históricos anteriores, generalmente no es un problema simple que simplemente desaparece. Por lo general, lleva años extraer el exceso de reservas de capital que se acumularon durante más de una década de regímenes de tasas bajas en la economía global. El escenario alternativo sería una rápida revisión de precios en la que la inflación podría caer rápidamente, pero eso probablemente implicaría un daño colateral considerable, e incluso entonces, hay una escasez de compensaciones relevantes a corto plazo.

Cuando la inflación es baja, el banco central tiene una flexibilidad considerable. Y como vimos en el telón de fondo del Colapso Financiero, la promesa de moderación continua del banco central puede ayudar a revertir las ventas masivas y llevar la esperanza a los mercados de que incluso los riesgos difíciles podrían ser absorbidos por la política monetaria más laxa y pasiva. telón de fondo que se puede proporcionar. Esto es lo que provocó la ‘put de la Fed’, cuando los inversores esperaban que el FOMC contrarrestara las condiciones adversas del mercado con una política monetaria más laxa.

Pero, por primera vez desde principios de los 80, hay que lidiar con el tema de la inflación. Por lo tanto, la respuesta del FOMC a la que los mercados se han acostumbrado en el contexto de baja inflación después del Colapso Financiero Global probablemente no sea la misma. Porque la respuesta anterior fue algo que puede generar aún más inflación.

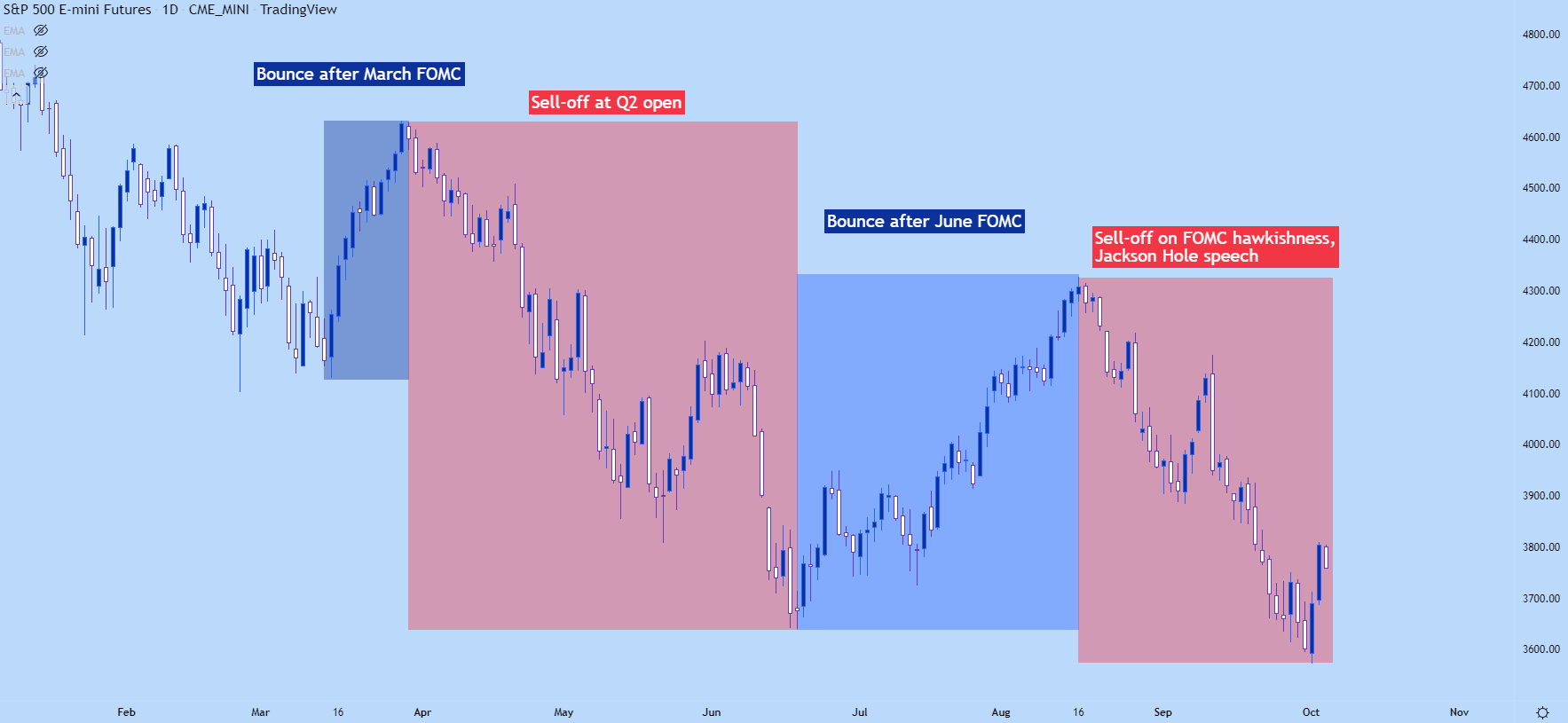

Sin embargo, esto no impidió que los mercados presentaran un repunte en la segunda quincena de marzo tras la primera subida de tipos de la Fed en este ciclo. Las acciones comenzaron a caer de nuevo alrededor de la apertura del segundo trimestre y continuaron descendiendo hasta la decisión de tipos de junio, momento en el que la Fed hizo su primera subida de 75 pb desde 1994. Un día después, las acciones tocaron fondo y luego rebotaron al final del trimestre, y continuaron repunte durante las próximas seis semanas poniendo en un movimiento que corrió por alrededor del 18,92% y duró alrededor de dos meses en total.

Este toma y daca ha sido un importante impulsor de las acciones en lo que va del año y el siguiente gráfico muestra cada una de estas fases u ondas. La gran pregunta es si ahora estamos entrando en un período en el que los mercados comenzarán a posicionarse para un giro de la Fed, similar a lo que se vio en la segunda quincena de marzo o después de la decisión de tasas del FOMC de junio.

Gráfico diario del S&P 500

Gráfico elaborado por james stanley; S&P 500 en Tradingview

¿Está la Fed cometiendo un error?

Un núcleo central del argumento del ‘pivote de la Fed’ parece ser el hecho de que los participantes del mercado están convencidos de que la Fed está cometiendo un error al subir de nivel tan rápida y agresivamente como lo está haciendo.

Y sin duda, esto puede ser cierto: el FOMC puede desencadenar una recesión con esta rápida tasa de cambio en algo tan importante como la política de tasas. Pero, esto también puede ser un poco por diseño, ya que hemos escuchado al banco decir continuamente que quieren un ‘aterrizaje suave’. Sin embargo, esto no se relaciona necesariamente con el mercado de valores, ya que la tarea de la Fed es administrar la economía, no el mercado de valores. Y si bien las implicaciones del mercado de valores pueden ser importantes en un entorno de baja inflación, probablemente lo sean menos en un entorno de alta inflación en el que los consumidores se vean presionados constantemente.

El mayor error puede ser apostar por la inflación. Si la inflación continúa aumentando, la Reserva Federal tiene una idea bastante segura de a qué se enfrentará y no hay nada bueno en eso, ya que la economía se vuelve cada vez más difícil de controlar.

Y, en realidad, el principal error ya se ha cometido. Eso no fue subir mientras la inflación estaba aumentando el año pasado. La misma recuperación que la Fed temía descarrilar es lo que cobró vida propia a medida que las NFT y las criptomonedas altamente especulativas generaron ganancias masivas.

Entonces, en resumen, la Fed puede cometer voluntariamente el error de aumentar demasiado siempre que controle la inflación, porque puede volver rápida y fácilmente a la política de tasa cero si es necesario y dado el desempeño histórico reciente que ha tenido una reacción rápida. a través de los mercados. Por el contrario, girar ahora y asumir el riesgo de la inflación podría poner a la Fed en un lugar en el que tiene muy pocas opciones.

Recomendado por James Stanley

Obtenga su Pronóstico Gratis de las Principales Oportunidades Comerciales

Y en ese escenario, cuando se escriba la historia de la inflación, la culpa parecerá recaer directamente sobre los hombros del FOMC, ya que ambos evitaron subir cuando la inflación estaba aumentando y luego dejaron de subir demasiado pronto. La Fed tiene dos trabajos: inflación y empleo. Las cifras de empleo se han mantenido sólidas, pero las cifras de inflación todavía están fuera de banda. Esta es la razón por la que espero que la Fed continúe subiendo y también es la razón por la que mantengo una inclinación bajista en las acciones. También es por eso que los datos de empleo son increíblemente importantes, porque ese parece ser el punto focal que el banco está utilizando para determinar cuán impactantes han sido las alzas de tasas hasta el momento.

Y esto pone aún más atención en el informe NFP de este viernes, donde obtendremos una tasa de desempleo actualizada junto con los ingresos promedio por hora, una señal de crecimiento salarial. Y luego, la semana que viene trae el IPC, por lo que tendremos más datos de inflación con los que trabajar. Hablé sobre esto con Christopher Vecchio en el chat del analista de ayer.

S&P 500

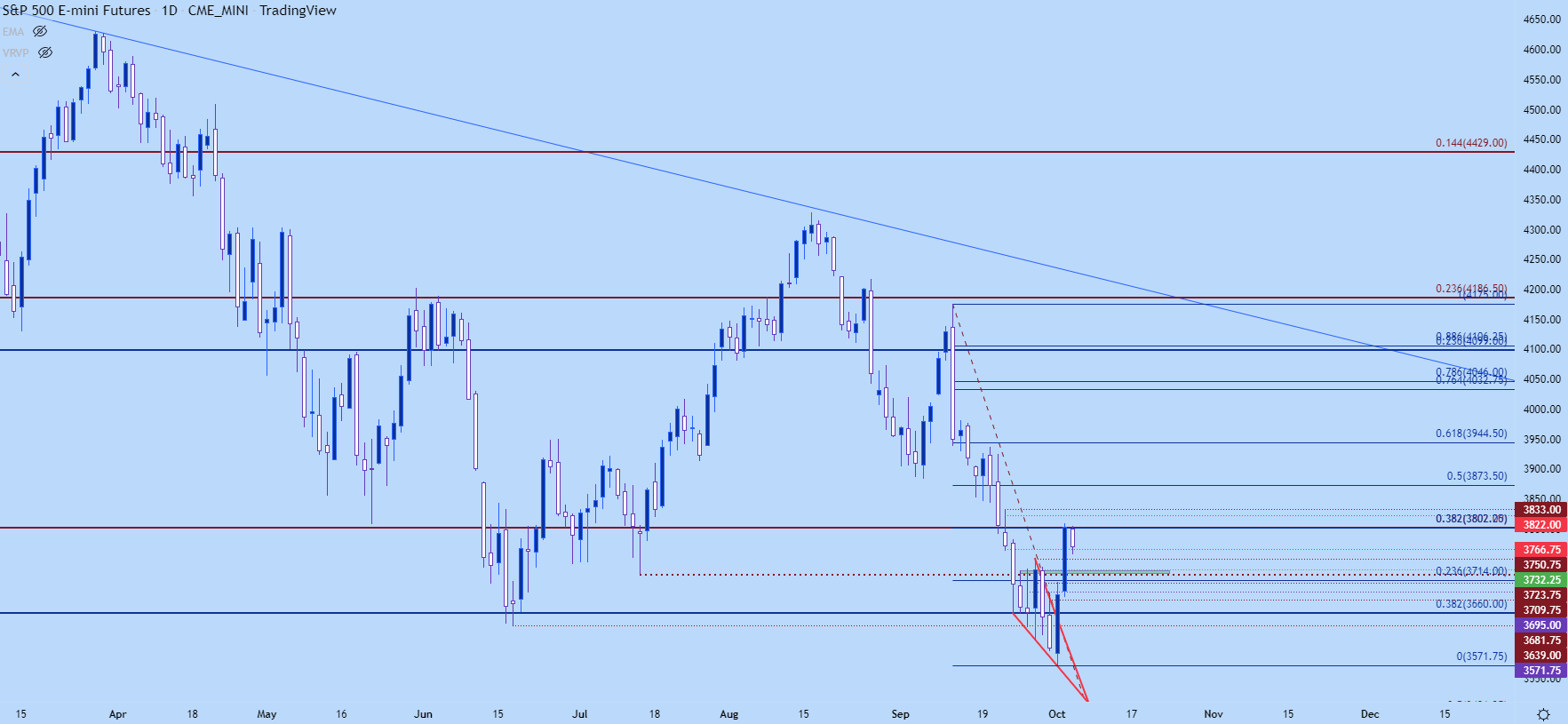

El S&P 500 alcanzó un nuevo mínimo anual el viernes justo antes del cierre del trimestre. Sin embargo, hubo un gran punto de soporte que estaba en su lugar hacia el final del tercer trimestre y que amortiguó en gran medida la caída, lo que llevó a la construcción de una formación de cuña descendente. Esos patrones a menudo se abordan con el objetivo de reversiones alcistas y durante los primeros días del cuarto trimestre, eso es lo que hemos tenido.

Pero, el precio acaba de encontrar resistencia en un nivel importante de 3802 alrededor del mediodía en la sesión de ayer. Este es un precio confluente, ya que es el retroceso de Fibonacci del 38,2 % del movimiento pandémico y también es el retroceso del 38,2 % del reciente movimiento de liquidación. Esto ha ayudado a traer un retroceso durante la noche.

Recomendado por James Stanley

Obtenga su pronóstico de acciones gratis

Gráfico diario del S&P 500

Gráfico elaborado por james stanley; S&P 500 en Tradingview

S&P 500 a corto plazo

El desafío con las tendencias es el sentimiento, y en lo que respecta al momento, esto probablemente tenga un impacto mucho mayor de lo que muchos esperan.

Si todo está mal y los precios deberían caer en picado, pero no queda nadie para vender, ¿cómo bajarán los precios?

Probablemente no saldrá bien, debido al equilibrio oferta/demanda. Para que el precio caiga, es necesario que haya una nueva oferta que frene la demanda y, en consecuencia, el precio se mueva a la baja. Pero, si todos los que quieren vender ya están cortos, el movimiento a la baja puede enfrentar desafíos y, de hecho, puede ser incluso más una indicación alcista ya que un gran lote de cortos, en algún momento, necesitará cerrar sus posiciones. Eso significa presión de compra (para cubrir posiciones cortas), y esta es a menudo la razón por la que comienzan los rebotes en contra de la tendencia.

Esto también explica por qué las tendencias no son lineales, sino que a menudo muestran una serie de máximos y mínimos más altos o mínimos más bajos y máximos más bajos, como enseñamos en nuestra sección de acción del precio de DailyFX Education.

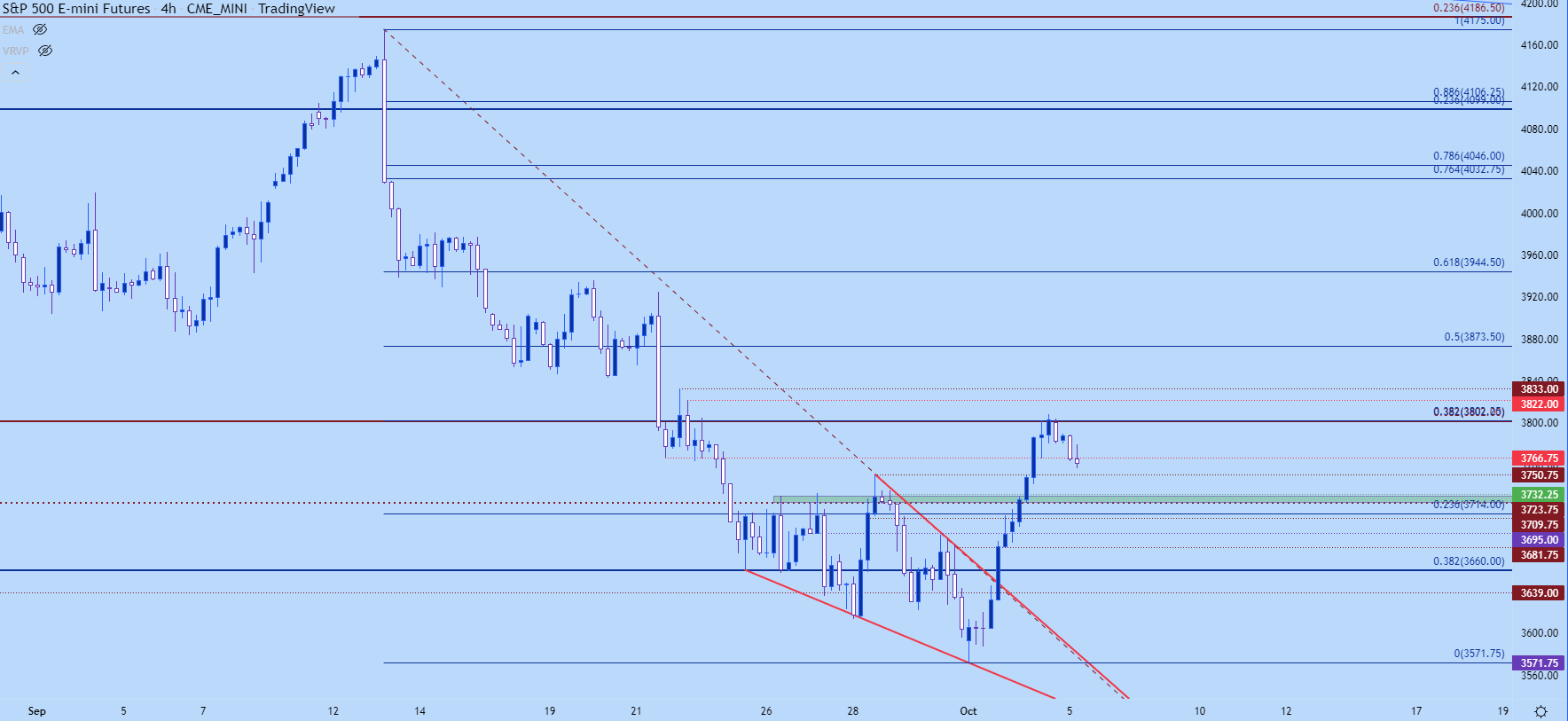

En el S&P 500, 3802 sigue siendo clave y actualmente mantiene los máximos. El retroceso se ha reducido a un cambio de soporte anterior y, desde el gráfico de cuatro horas, todavía hay margen para el soporte. Los bajistas deberán eliminar eso en los próximos días para retomar el control del asunto, y dado el informe de la NFP en el calendario para mañana, existe algún motivo posible para ello.

En cuanto a los niveles, miro hacia la zona de resistencia anterior en 3723-3733 como un marcador importante, con un empuje por debajo que muestra un mayor impulso de los bajistas. Sin embargo, existe una posible oscilación de soporte antes de esa zona, y eso se ubica en el nivel psicológico de 3750 y una retención de soporte allí puede mantener la puerta abierta para escenarios de rebote.

Si los alcistas fuerzan un máximo más alto, la siguiente área de resistencia que estoy rastreando más allá de 3802 es 3822 y 3833.

Gráfico de precios de cuatro horas del S&P 500

Gráfico elaborado por james stanley; S&P 500 en Tradingview

Nasdaq

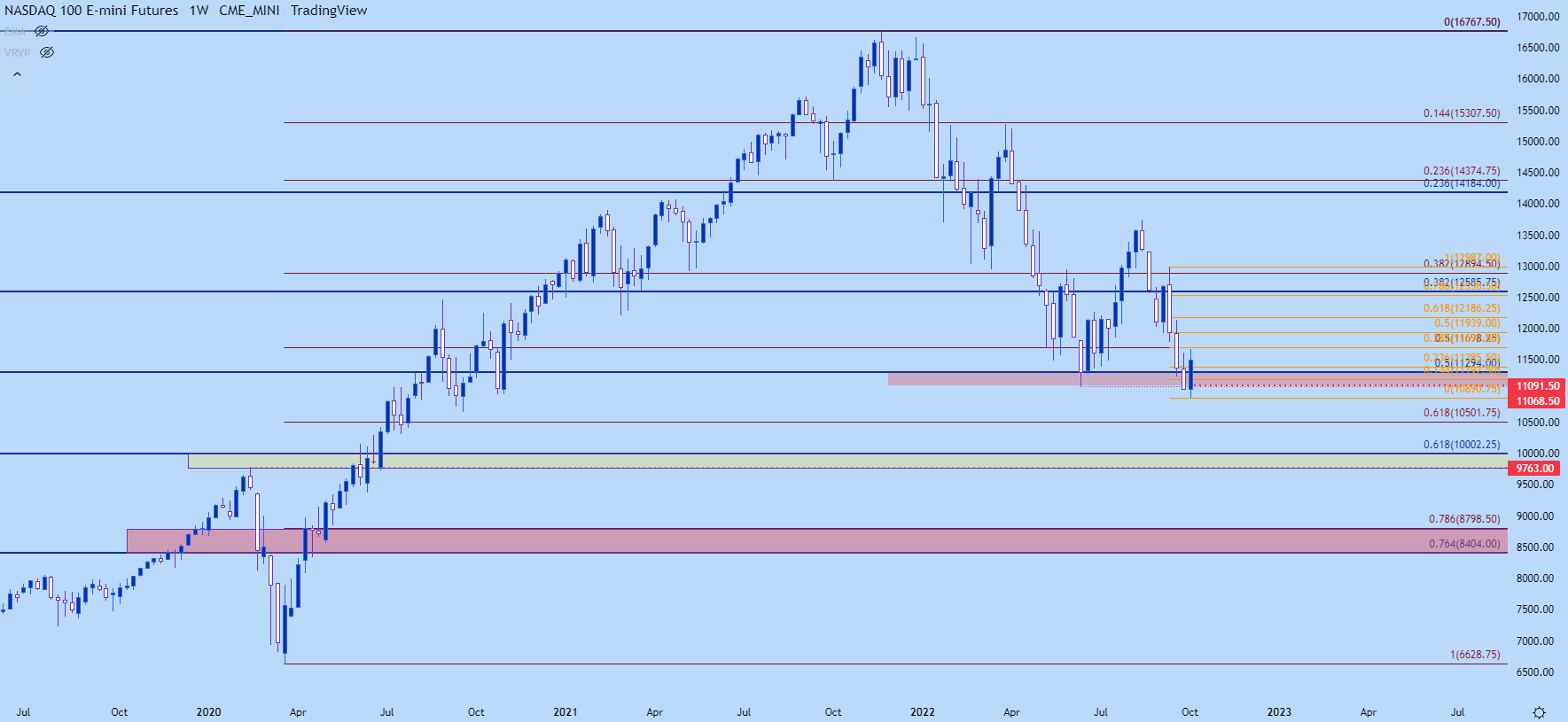

El Nasdaq parece menos limpio a mis ojos que el S&P 500. Al igual que el S&P, el Nasdaq estableció un nuevo mínimo anual el viernes y eso continuó esta semana después de que los futuros comenzaron a cotizar el domingo por la noche.

Pero, desde entonces, los alcistas han forzado un fuerte movimiento y la barra semanal actualmente muestra un hundimiento alcista. De acuerdo, ni siquiera hemos llegado a la mitad de la semana todavía, pero esto destaca un telón de fondo para el optimismo continuo, si los compradores pueden forzar una brecha por encima del nivel de Fibonacci en 11,698. Hay una confluencia similar en torno a ese precio, ya que se trata tanto del 50 % de retroceso del movimiento pandémico como del 38,2 % de la liquidación reciente.

Esa es una línea importante en la arena. Y para los bajistas, el mismo nivel de 11,294 sigue siendo importante, ya que los impulsos por debajo mostrarán una mayor atracción de los vendedores que pueden volver a abrir la puerta a las estrategias a la baja.

Gráfico semanal de Nasdaq

Gráfico elaborado por james stanley; Nasdaq 100 en Tradingview

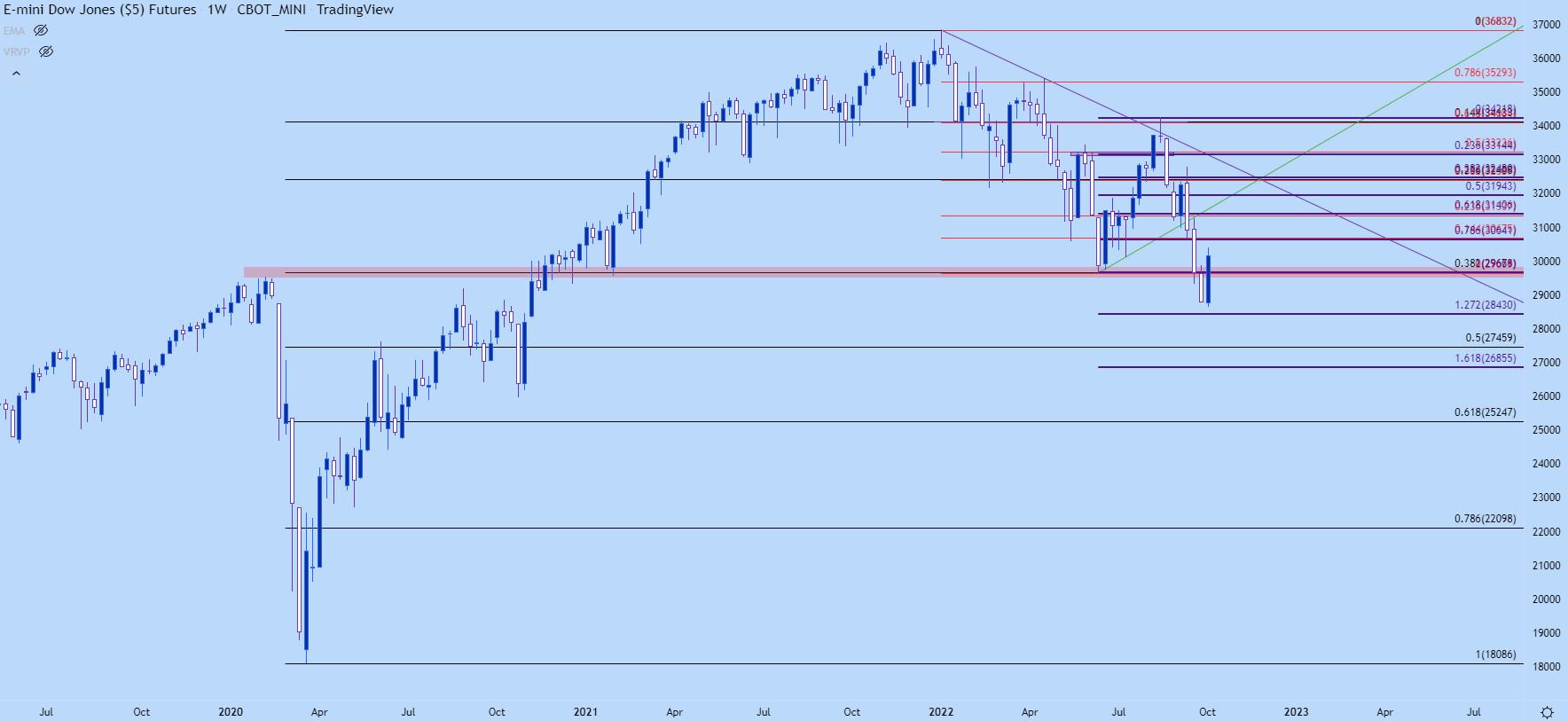

dow jones

La semana pasada, el Dow parecía estar en una forma terrible. Si bien el Nasdaq y el S&P se mantienen por encima de los máximos pandémicos anteriores, el Dow cayó por debajo de ese nivel la semana pasada y continuó cayendo hasta el final del trimestre.

Pero, al igual que el Nasdaq, los primeros dos días de acción del precio del cuarto trimestre han visto una fuerte respuesta alcista con la barra semanal mostrando actualmente una formación envolvente alcista, y el índice está nuevamente por encima del nivel de 30k.

La gran pregunta ahora es si el Dow puede continuar atrayendo nuevos compradores por encima de la cifra grande. Hay un nivel confluente sentado arriba, justo alrededor del área 30,650 del gráfico. Y para los bajistas, una ruptura por debajo del nivel de 29,671 será clave, ya que eso resaltaría un rechazo a largo plazo de 30k junto con una caída por debajo del 38.2% de retroceso de Fibonacci del movimiento pandémico.

Gráfico semanal de Dow Jones

Gráfico elaborado por james stanley; Dow Jones en Tradingview

— Escrito por James Stanley, estratega sénior, DailyFX.com y director de Educación DailyFX

Contacta y sigue a James en Twitter: @JStanleyFX

y la plata (XAG/USD) se desploman mientras el dólar estadounidense reduce sus pérdidas recientes")