")

Una importante revisión al alza en la lectura final de los datos del producto interno bruto (PIB) del primer trimestre de EE. UU. (2,0 % frente al pronóstico de 1,4 %) se suma a la lista de sorpresas económicas positivas en los EE. UU. últimamente, y la resiliencia económica ayuda a calmar algunos nervios. preocupaciones de recesión, al menos por ahora. Eso allanó el camino para un rendimiento de recuperación en las acciones de pequeña capitalización más riesgosas durante la noche, con el Russell 2000 superando a sus contrapartes para cerrar un 1,2% más alto.

Las acciones bancarias también acapararon el protagonismo, con los 23 prestamistas superando la prueba de estrés anual de la Reserva Federal (Fed) al demostrar su capacidad de recuperación para capear un escenario de recesión severa. Los resultados brindaron un período previo positivo a la publicación de sus ganancias en unas pocas semanas, lo que generó una renovada tracción en el mercado ante las perspectivas de un pago potencialmente mayor a los accionistas.

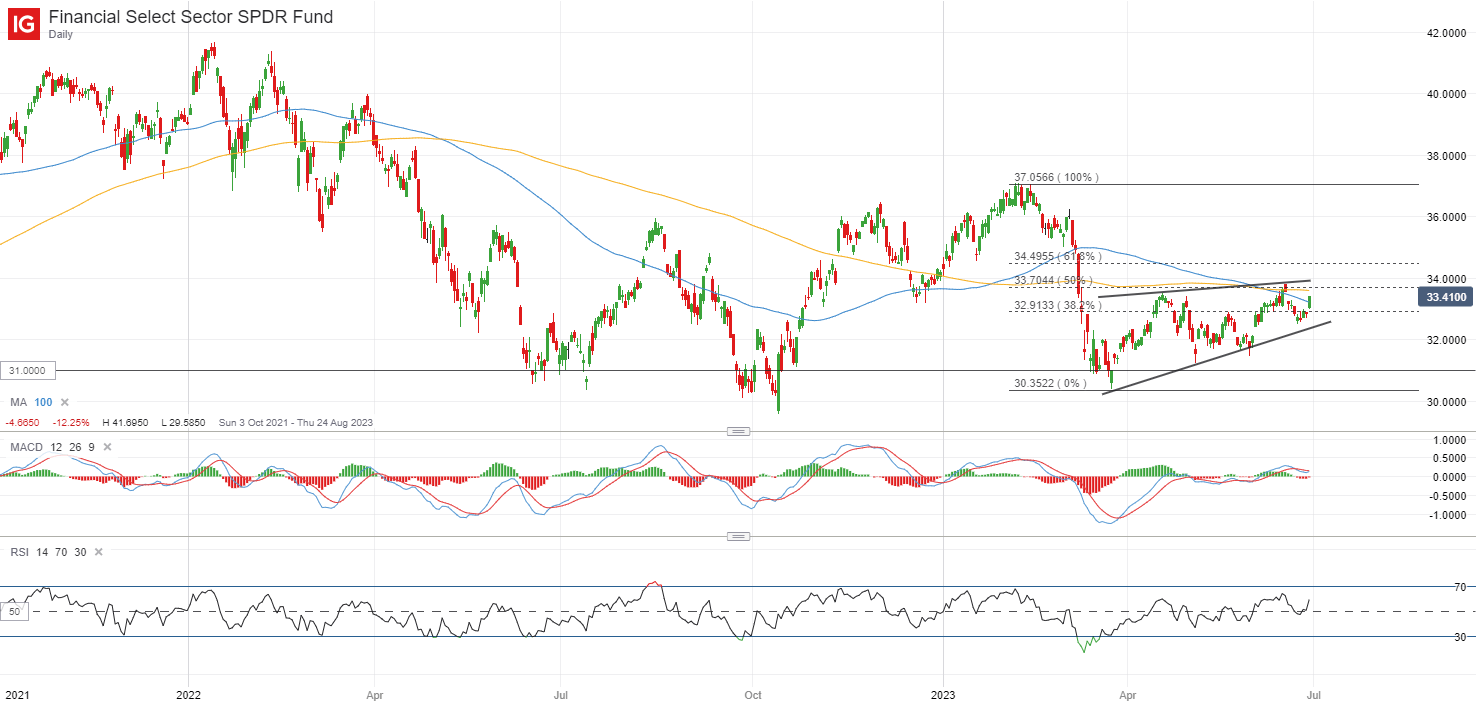

Hasta el momento, el Fondo SPDR del Sector Selecto Financiero no se ha recuperado por completo de sus niveles previos al SVB, y el índice cotiza dentro de un patrón de cuña ascendente después. El índice de fuerza relativa (RSI) ha logrado mantenerse por encima del nivel 50, lo que mantuvo el sesgo alcista a corto plazo. La próxima prueba para los compradores será en el nivel 33.70-33.90, que marcó una zona de confluencia de resistencia, particularmente desde su promedio móvil (MA) de 200 días y la resistencia de la línea de tendencia de la cuña superior. Superar este nivel puede allanar el camino hacia el próximo nivel 35.00.

Fuente: Gráficos de IG

Los rendimientos de los bonos del Tesoro subieron debido a que las expectativas de las tasas experimentaron una recalibración agresiva a raíz de un perfil económico estadounidense más brillante. Los rendimientos a dos años subieron cerca de 15 puntos básicos (pb) a un nuevo máximo de tres meses, mientras que el bono a 10 años también experimentó un movimiento similar para volver a probar su reciente máximo de junio, manteniendo a raya al Nasdaq sensible a las tasas.

El día que se avecina dejará todas las miradas puestas en la publicación del índice de precios PCE subyacente de EE. UU. más tarde hoy. Siendo el indicador de inflación preferido de la Reserva Federal, los datos de inflación no han visto mucho progreso desde el comienzo del año, en contraste con el Índice de Precios al Consumidor (IPC) de EE. UU. Otro conjunto de lecturas obstinadas de inflación podría reforzar una perspectiva de tasas altas por más tiempo y hacer retroceder las perspectivas de recortes de tasas, validadas aún más por las indicaciones de una economía estadounidense más fuerte últimamente.

Abierto de Asia

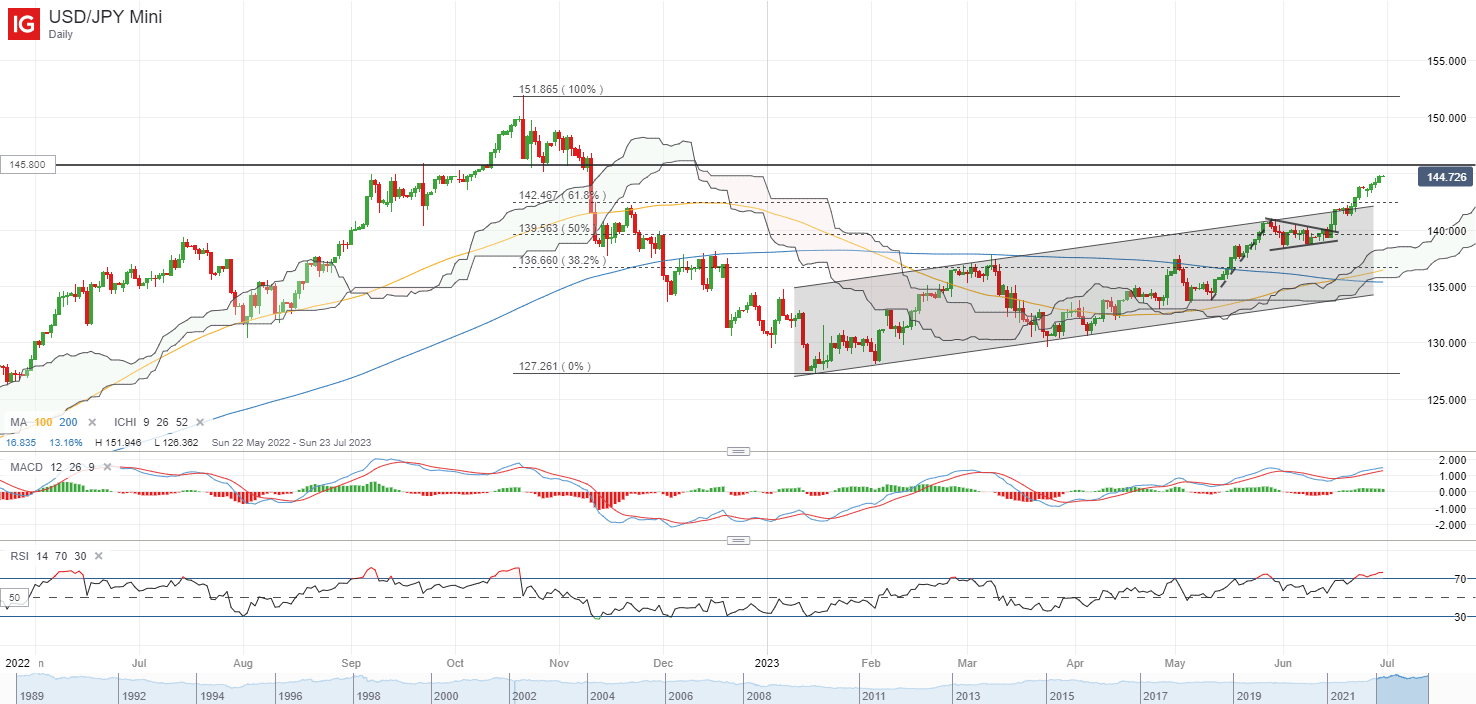

Las acciones asiáticas parecen preparadas para una apertura pesimista, con Nikkei -0,69 %, ASX -0,38 % y KOSPI +0,14 % en el momento de escribir este artículo. A pesar de las recientes críticas sobre la intervención de la moneda por parte de las autoridades japonesas, persisten dudas en gran medida sobre cualquier acción de seguimiento, ya que el USD/JPY continúa subiendo durante la semana pasada, junto con la fortaleza del dólar estadounidense. El par está a solo un 0,5 % del nivel de 145,80, donde se llevó a cabo una ronda más suave de compra de yenes (USD 19,700 millones) en septiembre de 2022, que no logró generar mucha convicción para los mercados en ese momento.

Esta mañana, el IPC subyacente de Tokio más suave de lo esperado (3,2 % frente al pronóstico del 3,3 %) probablemente reforzará una vez más la divergencia de políticas entre la Fed y el BoJ y aumentará la presión a la baja para el JPY. Es posible que veamos un mayor aumento de las conversaciones de intervención por parte de las autoridades japonesas en el futuro, pero a menos que se traduzcan en acciones concretas, puede parecer difícil detener el aumento en el par. Incluso en el caso de una intervención, los intentos de 2022 sugieren que la cantidad de compra de yenes es importante.

El USD/JPY se enfrentará a una prueba clave de resistencia en el nivel de 145.80, ya que la cautela puede intensificarse ante las perspectivas de intervención mientras las condiciones técnicas tienden a territorio de sobrecompra. Pero dado que los máximos más altos y los mínimos más altos desde el comienzo del año anclaron una tendencia alcista, cualquier liquidación aún podría verse como un retroceso, lo que deja el nivel de 142.50 en alerta para soporte inmediato.

Fuente: Gráficos de IG

Más adelante, las cifras del PMI del NBS de China estarán en el radar. Una lectura más moderada en las cifras del PMI de junio sigue siendo el amplio consenso (49 frente al 48,8 anterior), lo que probablemente podría reforzar las opiniones de que se necesita hacer más. Se garantizará un cambio sostenido en los datos para proporcionar una mayor convicción de que lo peor ya pasó.

En la lista de observación: el dólar estadounidense está pendiente antes de la publicación del índice de precios PCE subyacente de EE. UU.

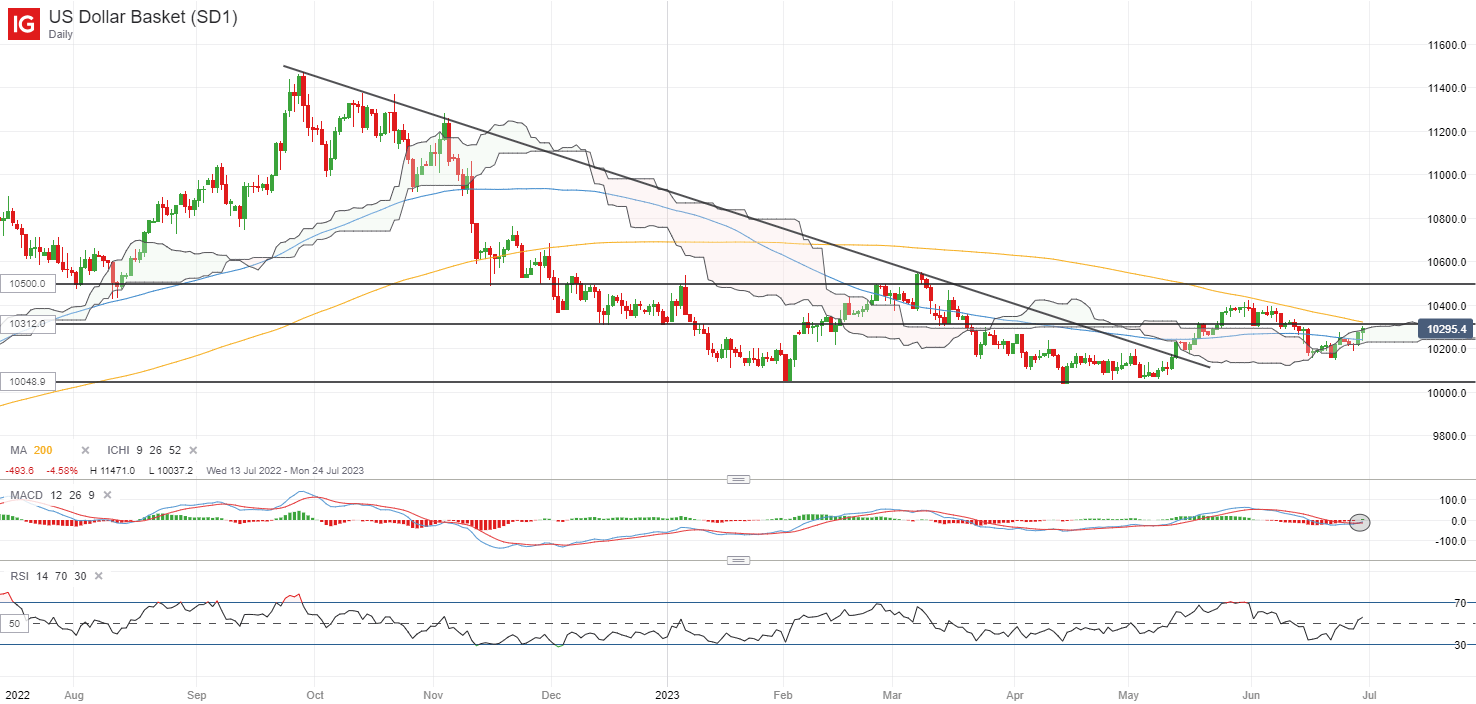

El dólar estadounidense ha estado subiendo en el período previo a la publicación del índice de precios PCE de EE. UU. hoy, aprovechando cierta resistencia en los rendimientos del Tesoro últimamente, ya que las sorpresas económicas positivas de esta semana apuntan a una perspectiva de tasas altas por más tiempo. Su media móvil de 100 días se recuperó durante la noche, después de recibir apoyo de su nube Ichimoku en el gráfico diario. Los compradores también buscan tomar un mayor control, con un cruce alcista en el MACD y un movimiento en el RSI de regreso por encima del nivel 50, pero se deberá buscar la validación de un conjunto más persistente de lecturas de inflación para respaldar aún más la fortaleza del dólar estadounidense.

El nivel de 103.12 puede servir como resistencia inmediata para superar más adelante, con un movimiento por encima de este nivel que podría allanar el camino para volver a probar el nivel de 105.00 a continuación. Por otro lado, el hecho de no recuperar el nivel podría dejar sus mínimos del año 2023 hasta la fecha en el nivel 100.50.

Fuente: Gráficos de IG

Jueves: DJIA +0,80%; S&P 500 +0,45%; Nasdaq -0,02 %, DAX -0,01 %, FTSE -0,38 %