Análisis de la canasta de dólares estadounidenses (DXY)

- El discurso de la Fed Hawkish podría estar perdiendo su efectividad a medida que los mercados se posicionan para una inflación más baja una vez más

- Un breve resumen de la efectividad de las impresiones pasadas del IPC y el PCE en el dólar estadounidense

- US PCE, ISM manufacturero y NFP encabezan los pesos pesados del calendario económico

- El análisis de este artículo hace uso de patrones de gráficos y clave soporte y resistencia niveles Para obtener más información, visite nuestro completo biblioteca educativa

Recomendado por Richard Snow

Obtenga su pronóstico de USD gratis

El discurso de la Fed Hawkish podría estar perdiendo su efectividad

El lunes, James Bullard, uno de los conocidos ‘halcones’ de la Fed, advirtió que las expectativas del mercado de una tasa terminal más baja y una Fed más acomodaticia parecen equivocadas ya que la Fed tiene «mucho camino por recorrer» en cuanto a las subidas de tipos de interés. Bullard sigue enfocado en la tasa terminal de 5,00% – 5,25% con la tasa actualmente en 3,75% – 4%. Hubo un aumento definido evidenciado por el movimiento alcista intradiario, pero el impacto más duradero de la retórica agresiva parece estar disminuyendo a medida que el índice del dólar cotiza a la baja hoy.

Powell A continuación

Los mercados ahora esperan a Jerome Powell, quien hablará hoy a las 18:30 GMT. Desde la reunión de principios de noviembre de la Fed, parecía como si el presidente de la Fed hubiera accedido a un número creciente de palomas dentro de la Fed que favorecen un ritmo más lento de subidas de tipos en el futuro.

Un breve resumen sobre el impacto de los datos del IPC en el dólar estadounidense

El dólar, a través del índice del dólar estadounidense (DXY), muestra cuán impactantes han sido los datos de inflación al impulsar la acción del precio del USD. El rectángulo verde revela el avance alcista y la revalorización agresiva del dólar después del IPC de septiembre, cuando el mercado estaba posicionado para una impresión más suave. Eso culminó en un pico en DXY justo antes de la impresión final de PCE del segundo trimestre de 7.3%.

El aumento que se produjo después de la impresión anticipada de los datos del PCE del tercer trimestre coincide con la reunión del BCE de octubre en la que se apreció el euro: el euro representa el 47,6% del índice del dólar. Finalmente, la impresión del IPC más fría y bien recibida del 7,7% hizo que el dólar se liquidara de forma bastante agresiva, disparándose por debajo de 110,30 y 109,30 con facilidad. Los mercados estarán atentos a la segunda estimación de mañana para detectar cualquier divergencia material en los datos actualizados. Soporte principal en 104.90 seguido de 103 (máximo de marzo de 2020). Al alza, los niveles de resistencia aparecen en el máximo más bajo reciente de alrededor de 108.15, seguido de 109.30.

Una impresión considerablemente más fuerte podría ver una continuación del breve repunte inspirado por Bullard, mientras que una segunda estimación sustancialmente más baja puede ver una continuación en la venta de dólares, con el aumento reciente ofreciendo niveles de entrada más atractivos.

Gráfico diario DXY con superposición de datos de inflación

Fuente: TradingView, elaborado por ricardo nieve

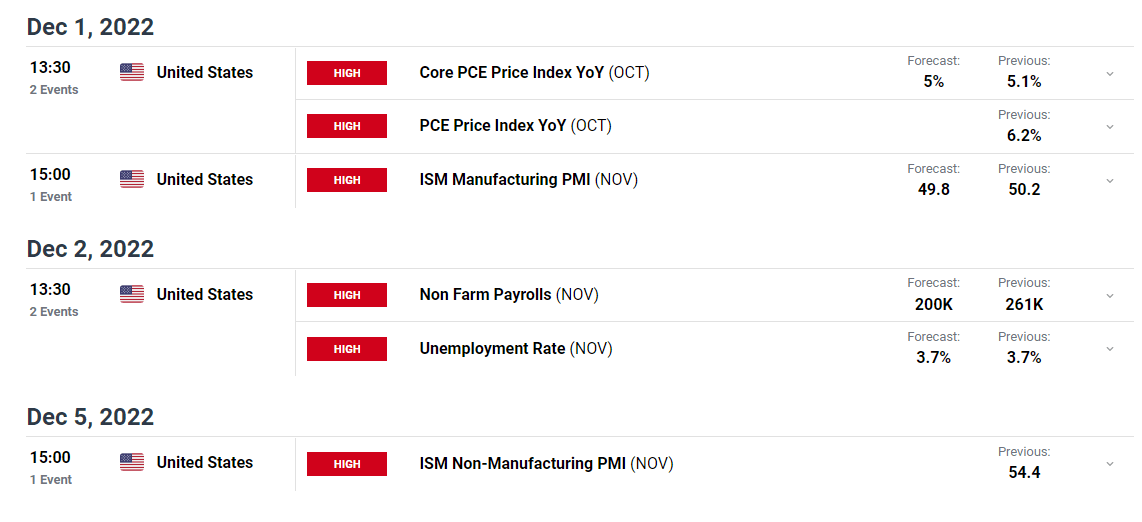

Mañana comienza con los datos del PCE de EE. UU., la segunda estimación que sigue siendo uno de los principales puntos de atención de los mercados. Las estimaciones no tienden a desviarse demasiado de las cifras anteriores, pero dados los grandes e inesperados movimientos de la inflación, en particular cuando se evalúa la falla masiva en la impresión del IPC de noviembre, no se debe dar nada por sentado.

Hacia el final de la semana, las cifras manufactureras del ISM para noviembre deberían mostrar una caída en territorio contractivo, sin embargo, los datos positivos del PIB pronosticados por la Fed utilizando su herramienta de pronóstico GDPNow sugieren que es probable que la economía de EE. UU. se recupere con fuerza después del primer trimestre y Contracciones del segundo trimestre, que se suman a la expansión del tercer trimestre. Es más probable que la mayoría de las noticias positivas de los datos del PIB potencialmente mejores aparezcan la próxima semana en los datos no manufactureros (servicios), pero esté atento a los efectos indirectos positivos en la fabricación.

Luego, el viernes tenemos la impresión de las NFP de EE. UU. donde, una vez más, se espera que la economía haya agregado puestos de trabajo en noviembre, con una cifra de 200.000 puestos de trabajo adicionales. Cabe señalar que los 200 000 puestos de trabajo adicionales, si bien son positivos, representan la tasa más baja de crecimiento del empleo para 2022 y podrían contribuir aún más al hecho de que el mercado laboral se relajará a medida que las condiciones financieras se ajusten.

Personalice y filtre datos económicos en vivo a través de nuestro DaliyFX calendario economico

— Escrito por Richard Snow para DailyFX.com

Contacta y sigue a Richard en Twitter: @RichardSnowFX

y la plata (XAG/USD) se desploman mientras el dólar estadounidense reduce sus pérdidas recientes")