S&P 500, índice VIX, condiciones financieras, eventos de riesgo y USDJPY Puntos de conversación:

- La perspectiva del mercado: USDJPY bajista por debajo de 141,50; Oro bajista por debajo de 1.680

- Los mercados han cerrado tanto el mes de septiembre como el tercer trimestre; para el S&P 500, fue el segundo peor mes desde febrero de 2008

- Estacionalmente, el mes de octubre suele traer un pico tanto en volumen como en volatilidad; y para 2022, el potencial de inestabilidad financiera ha alcanzado niveles incómodos

Recomendado por John Kicklighter

Obtenga su Pronóstico Gratis de las Principales Oportunidades Comerciales

S&P 500, tendencias de riesgo y expectativas de octubre

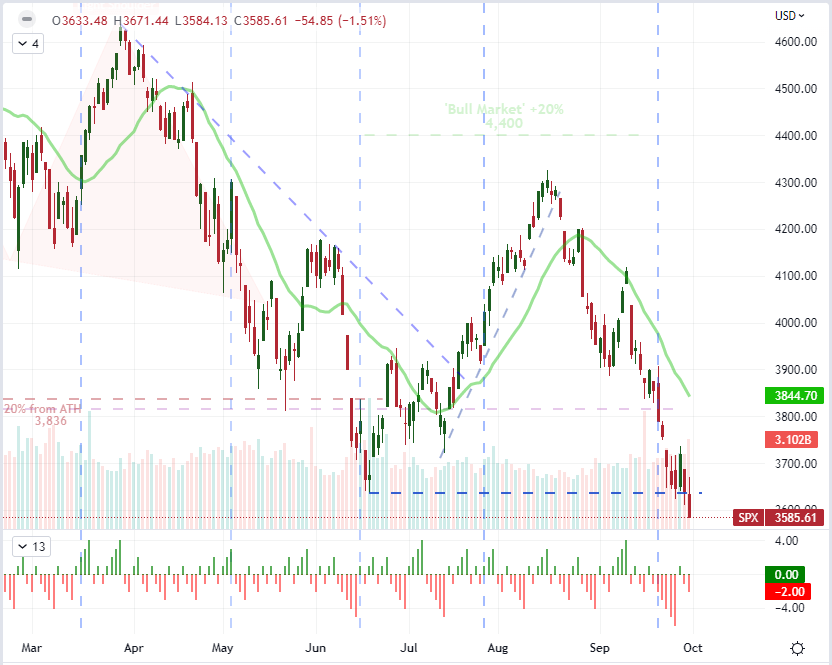

Estamos haciendo la transición inusual de una semana, mes y trimestre a un nuevo período en cada escala. Agregue a eso el contexto en evolución en torno al sentimiento de los inversores y el pronóstico económico, y el curso a seguir está plagado de incertidumbre. En particular, al final del trimestre, tiende a haber un reposicionamiento de capital entre los fondos con fines contables, por lo que la caída hacia el cierre del pasado viernes debe tomarse con mucha cautela. Históricamente, el -1.5 por ciento del S&P 500 no fue un movimiento particularmente severo, pero empujó al índice de referencia de EE. UU. a su cierre más bajo en 22 meses y registró la caída de la octava sesión en 9 días hábiles. Esas podrían verse como sólidas credenciales bajistas si no fuera por la advertencia de los ajustes de fin de trimestre. Miraré esta nueva semana (así como el mes y el trimestre) con cierto sentido de neutralidad dadas las influencias épicas del curso de riesgo general de 2022 contra las esperanzas persistentes del rango de inversión.

Gráfico de S&P 500 SMA de 20 días con disparidad de 20 días y ROC de 1 día (diario)

Gráfico creado el Plataforma Tradingview

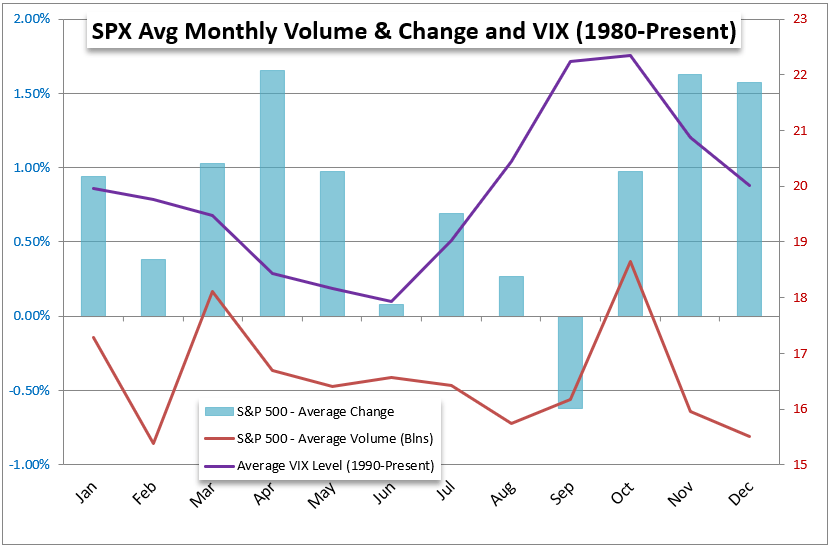

En términos técnicos, los índices de EE. UU. cerraron la semana pasada con rupturas significativas en mínimos esencialmente de varios años con temores fundamentales que abarcan amenazas de recesión significativas. Si inclinamos la preocupación por lo demás ordenada en torno a la contracción económica al ámbito de la inestabilidad financiera, para el cual vemos riesgo al margen de las medidas de liquidez, el telón de fondo cambiará drásticamente. Mientras tanto, las normas estacionales funcionarán según las expectativas del mercado en el futuro. Según los promedios históricos, el S&P 500 experimenta un pico tanto en volumen como en volatilidad (a través del VIX) en el mes de octubre. Esa es una combinación embriagadora para el desarrollo del mercado que tiende a ver atenuada la gravedad de la situación gracias al rendimiento promedio del índice subyacente. Desde 1980, el SPX ha promediado un avance significativo hasta octubre, lo que tiende a frenar el potencial máximo de volatilidad y participación en caso de que siga el curso opuesto. Dicho esto, la direccionalidad en el índice subyacente conlleva una gran disparidad dependiendo de las condiciones fundamentales prevalecientes del año dado; pero la rotación y el nivel de actividad tienden a ser mucho más rutinarios.

Gráfico de rendimiento, volumen y volatilidad promedio del S&P 500 por mes calendario

Gráfico creado por John Kicklighter

VIX y otras medidas de estabilidad financiera

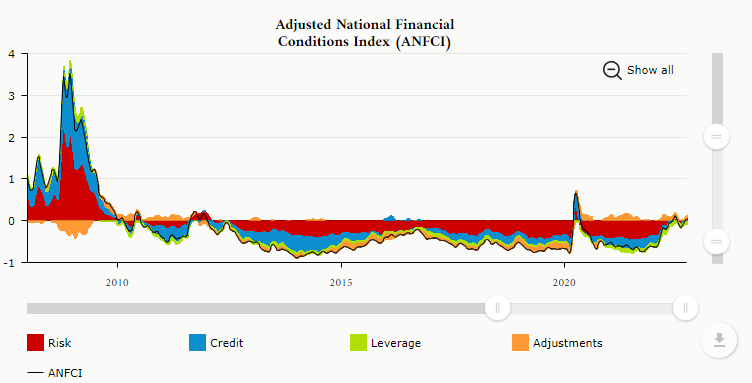

Pasando al nuevo mes de negociación, tiene sentido seguir de cerca el curso fundamental de los puntos de referencia de riesgo a través de la política monetaria y las medidas de crecimiento, pero mis preocupaciones se dirigen cada vez más hacia el funcionamiento central del sistema financiero. Durante la última década, se ha fomentado una dependencia inherente en torno a la suposición de que los funcionarios encargados de formular políticas, tanto del gobierno como del banco central, intervendrían para corregir cualquier problema que enfrentara el mercado. Esta dinámica dio origen al término ‘put del banco central’ entre otros términos controvertidos. Sin embargo, la transferencia del riesgo del participante del mercado a la entidad respaldada por el gobierno no fue una solución sostenible a largo plazo. Y estamos viendo la transición de la responsabilidad desarrollándose ante nuestros ojos. El reconocimiento de un futuro en el que los inversores cargarán con una mayor parte de la carga de sus propias elecciones debe considerarse un reconocimiento serio, pero no parece mostrarse en las medidas de presión financiera. Si bien hay algunas medidas de tensión, ninguno de los indicadores de miedo más reconocibles de los mercados parece estar alcanzando los mismos niveles que los temores de recesión que estamos masticando.

Gráfico del Índice Nacional de Condiciones Financieras Ajustado (Semanal)

Gráfico del sitio web de la Fed de Chicago

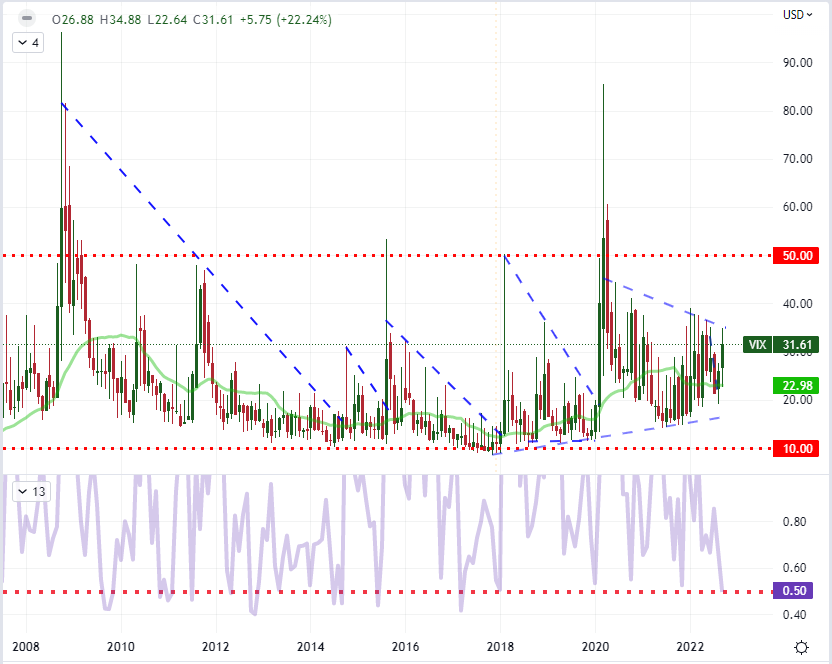

Cuando se trata de un sistema financiero que ha pasado al miedo en la estabilidad subyacente del sistema financiero, no se perderá el progreso de las consecuencias medido por cualquier número de activos inclinados al riesgo. Sin embargo, las medidas de liquidez central serán mi mejor indicador de los problemas a gran escala en el futuro. La participación puede registrar algunos de los conocimientos más importantes sobre la capacidad general del mercado, pero ese indicador puede ser algo difícil de acceder. Los círculos comerciales I mucho más comunes son la medida de volatilidad favorita en el índice VIX. La medida de actividad de referencia cerró por encima de 31 la semana pasada, pero muestra poca inestabilidad, lo que generalmente indica un aumento en las medidas de actividad desde una congestión extrema hacia la manija de 50 en poco tiempo. Dicho esto, el promedio histórico de 4 semanas del VIX alcanzó su nivel más bajo desde principios de enero de 2018. Tenga cuidado con las implicaciones.

Gráfico del índice de volatilidad VIX con SMA de 20 meses, rango histórico de 4 meses (mensual)

Gráfico creado el Plataforma Tradingview

Principal evento de riesgo, incluidas las NFP, USDJPY es el cruce cargado con mayor potencial

Al explorar el campo minado de eventos de riesgo programados para la próxima semana, hay muchos listados de alto perfil para las principales economías. Al comienzo de la semana, el resumen de opiniones del BOJ se tomará en el contexto de su posición de política monetaria extrema cada vez más divergente. En contraste directo con esta proposición, el Banco de la Reserva de Australia y Nueva Zelanda anunciarán aumentos considerables en las tasas de interés. Dicho esto, la posición de la Reserva Federal seguirá ejerciendo una influencia exagerada en todo el sistema financiero. Dicho esto, hay poco acerca de la intención de la Fed en el futuro, pero eso no disminuye la influencia de respaldo de los eventos de riesgo como la encuesta manufacturera ISM que se publicará el miércoles.

Riesgo de evento macro crítico en el calendario económico mundial para las próximas 24 horas

Calendario creado por John Kicklighter

Entre un telón de fondo de estímulo desequilibrado y el apetito por el riesgo, la proximidad del USDJPY a los máximos de 1998 puede actuar inesperadamente como un sumidero de gravedad hacia nuevas ganancias en un asunto tan prosaico como los diferenciales de tipos de interés. Hay pocas probabilidades de que una oportunidad divergente de carry trade anule más asuntos sistémicos que han salido a la luz en las últimas semanas y meses. Sin embargo, cuando se trata de este cruce, hay una notable reticencia a subir por encima de 145 y hay muchas discusiones tempestuosas que finalmente dejarán a la libra esterlina sobre una base firme. Espero una ruptura del USDJPY en un futuro próximo, pero el seguimiento dependerá del calalizador.

Gráfico de USDJPY (Diario)

Gráfico creado el Plataforma Tradingview

{{BOLETIN INFORMATIVO}}

y la plata (XAG/USD) se desploman mientras el dólar estadounidense reduce sus pérdidas recientes")