Los sentimientos del mercado continúan tambaleándose por el nerviosismo posterior a la reunión de la Fed (DJIA -1,08%; S&P 500 -1,64%; Nasdaq -1,82%), mientras los rendimientos de los bonos del Tesoro estadounidense a 10 años subieron a otro nuevo máximo de 17 años cerca del 4,50. % manejado en medio de una perspectiva de tasas altas por más tiempo. Cierta resiliencia en el mercado laboral estadounidense, reflejada en una lectura inferior a la esperada de las solicitudes de desempleo estadounidenses durante la noche, simplemente proporcionó más espacio para que la Reserva Federal mantuviera aún más su postura dura.

Por ahora, si bien los futuros sobre las tasas de los fondos de la Reserva Federal continúan reflejando algunas dudas de que la Reserva Federal no lleve a cabo su última subida de tasas este año, el cronograma para los recortes de tasas ahora se retrasó hasta una fecha posterior, el segundo semestre de 2024. El dólar estadounidense experimentó algunos ligera recogida de beneficios (-0,1%) durante la noche, mientras que los precios del oro siguen lastrados (-1,3%). Por otro lado, los precios del petróleo crudo han logrado obtener ligeras ganancias después de un breve bache debido a condiciones técnicas de sobreventa.

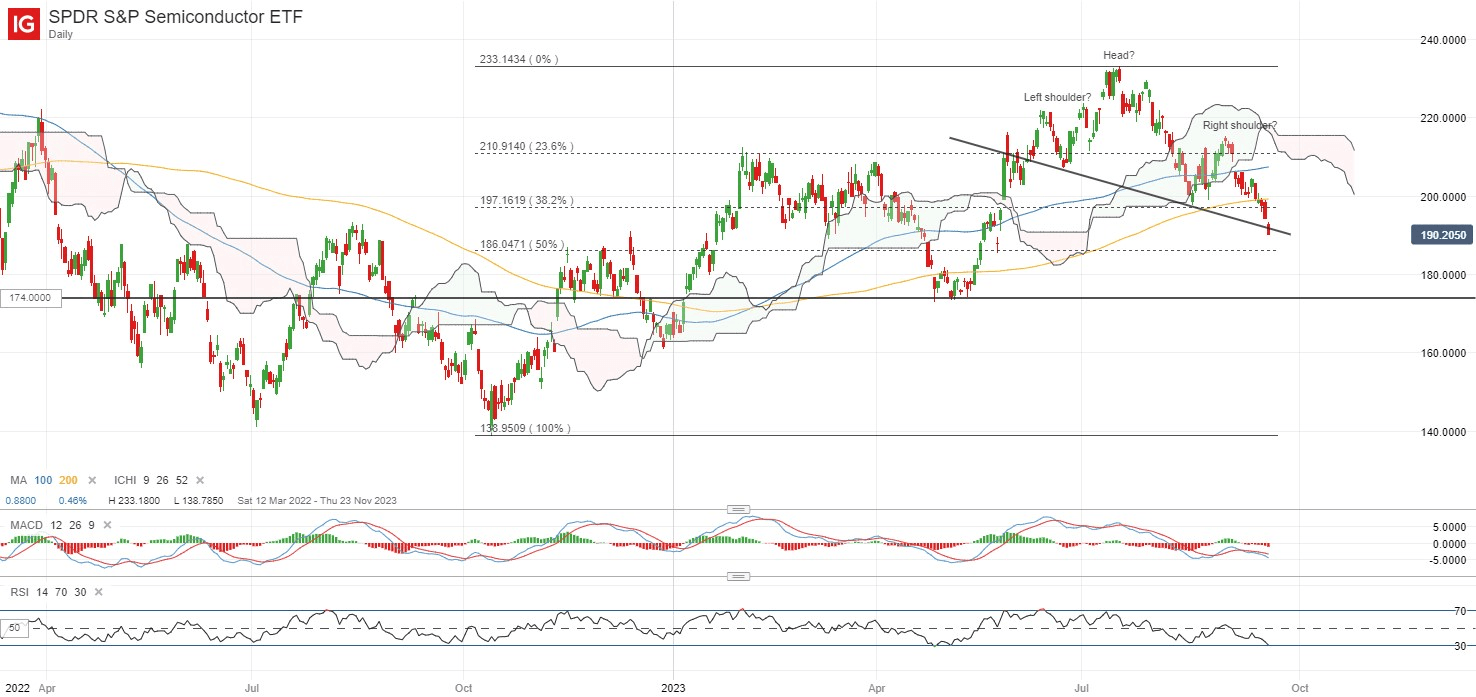

Los principales índices estadounidenses se encuentran en una coyuntura crítica: el S&P 500 vuelve a probar un soporte clave en el nivel de 4.330. De manera similar, el Nasdaq 100 enfrenta una prueba clave para los compradores en caídas en el nivel de 14.680. Los sectores de crecimiento sensibles a las tasas han sido los más afectados por la liquidación últimamente, y el ETF SPDR S&P Semiconductor aparentemente rompió por debajo de su escote de formación de cabeza y hombros en el gráfico diario. Todavía existe la posibilidad de que se forme una divergencia alcista en el índice de fuerza relativa (RSI) diario, siempre que el índice suba en los próximos días, pero habrá que recuperar la resistencia de la línea de escote. De no hacerlo, el mínimo de mayo de 2023 podría volver a probarse en el nivel de 174,00.

Fuente: gráficos de IG

Abierto de Asia

Las acciones asiáticas parecen encaminadas a una apertura pesimista, con Nikkei -1,16%, ASX -1,13% y KOSPI -0,90% en el momento de escribir este artículo, siguiendo en gran medida el traspaso negativo de Wall Street. La atención clave hoy estará en la reunión del Banco de Japón (BoJ). Mientras el gobernador del Banco de Japón, Kazuo Ueda, plantea la idea de que el banco central podría tener suficientes datos a finales de año para determinar si poner fin a los tipos negativos, los mercados parecen percibirlo como una subida de tipos inminente hasta principios de 2024. Por lo tanto, todos los ojos estarán puestos en las comunicaciones del Gobernador en la conferencia de prensa en busca de cualquier signo de línea dura para validar dicho cronograma.

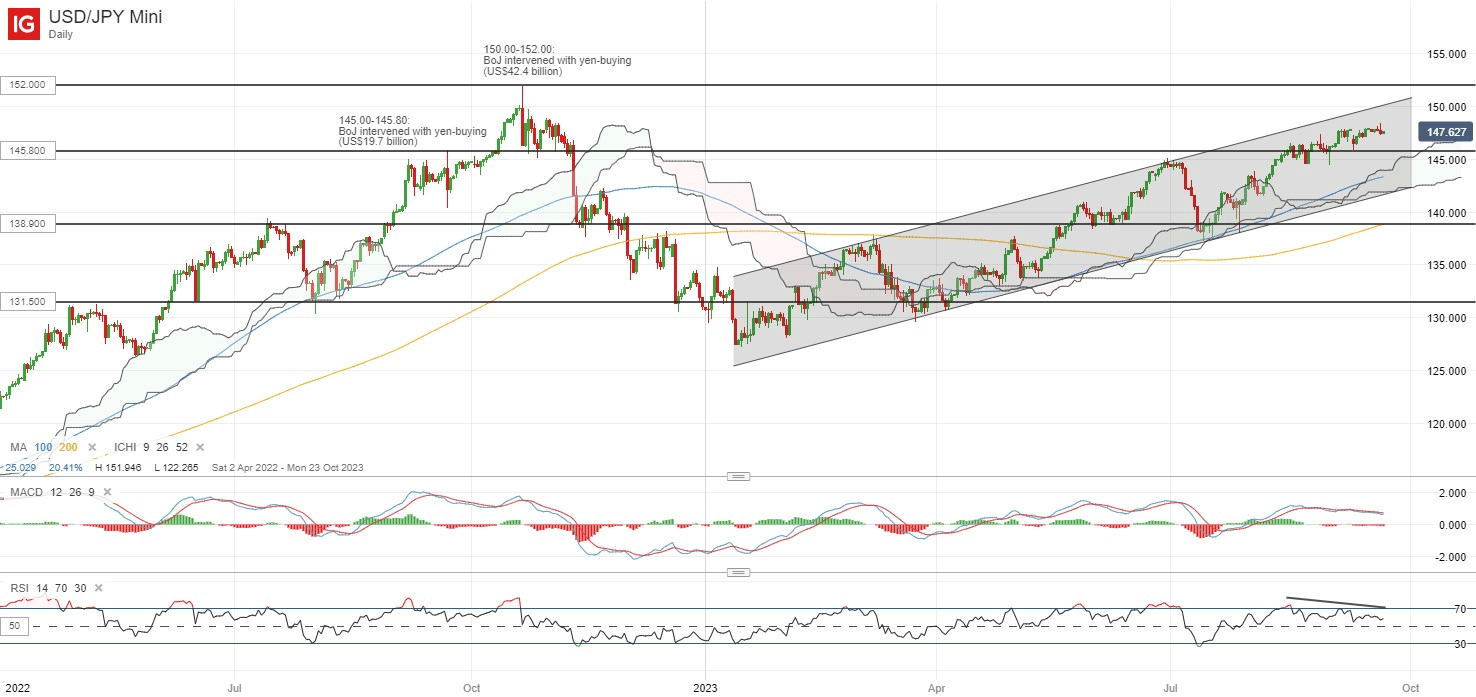

El USD/JPY ha alcanzado un nuevo máximo en lo que va del año esta semana, y el par aún cotiza por encima del rango de 145,00-145,80, donde el BoJ había intervenido con 19.700 millones de dólares en compras de yenes en septiembre de 2022. Con eso, La atención en la próxima reunión del BoJ también se centrará en cómo las autoridades pueden abordar la debilidad del yen y su voluntad de tolerar un avance en los rendimientos de los bonos japoneses a 10 años a niveles vistos por última vez en 2013.

Una divergencia bajista en el RSI diario apunta a un cierto agotamiento a corto plazo por ahora, pero mantenerse por encima de su patrón de nube Ichimoku y varios promedios móviles (MA) en el gráfico diario aún deja intacta una tendencia alcista para el par. Los crecientes diferenciales de rendimiento entre los rendimientos de los bonos gubernamentales de EE.UU. y Japón han alcanzado un nuevo máximo de 10 meses, lo que aún puede proporcionar cierto sesgo alcista para el par.

Fuente: gráficos de IG

En la lista de vigilancia: Precios de la plata intentar mantenerse respaldado con algunas compras en caídas

Los precios de la plata han sido resistentes últimamente, con una liquidación posterior a la Fed el jueves que se encontró con algunas compras durante la noche, como se ve en la formación de una barra alcista en el gráfico diario. Hasta ahora, los precios han ido subiendo tras una nueva prueba de un soporte de línea de tendencia alcista vigente desde agosto de 2022, con mínimos más altos en la media móvil de convergencia/divergencia (MACD) que apuntan a cierto impulso alcista.

Una mayor subida puede dejar el nivel de 24,50 dólares en alerta para una nueva prueba, donde reside el borde superior de su patrón de consolidación de meses. Mientras que a la baja, el soporte de la línea de tendencia alcista será un soporte inmediato que los alcistas deben defender.

Fuente: gráficos de IG

Jueves: DJIA -1,08%; S&P 500 -1,64%; Nasdaq -1,82%, DAX -1,33%, FTSE -0,69%