la mejor acción de criptomonedas y blockchain para comprar según los analistas?")

: principales acciones de criptomonedas y blockchain")

Wall Street experimentó pocos cambios el viernes pasado en medio de movimientos moderados en los rendimientos del Tesoro, mientras que el dólar estadounidense experimentó una mayor consolidación (+0,3%) luego de una reciente venta masiva. Algunas reservas continúan en torno a las acciones tecnológicas de mega capitalización antes de varias ganancias clave esta semana en empresas como Alphabet, Microsoft y Meta Platforms, ya que los comunicados recientes de Netflix y Tesla sugieren que las expectativas de ganancias pueden tener un precio cercano a la perfección. Las condiciones técnicas de sobrecompra y los sentimientos de ‘codicia extrema’, como se muestra en el índice CNN Fear & Greed, pueden requerir cierto enfriamiento en el reciente repunte de las acciones, aunque la tendencia más amplia aún se inclina hacia un sesgo alcista.

El comienzo de la nueva semana de negociación podría generar cierta indecisión, antes de que la volatilidad aumentara con la avalancha de las ganancias de las grandes tecnológicas y la reunión del FOMC hacia la segunda mitad, junto con las reuniones del Banco Central Europeo (BCE) y el Banco de Japón (BoJ). Hasta el día de hoy, una serie de datos del índice de gerentes de compras (PMI, por sus siglas en inglés) flash global estarán en observación, con un consenso en gran parte de que las condiciones económicas globales se mantendrán suaves.

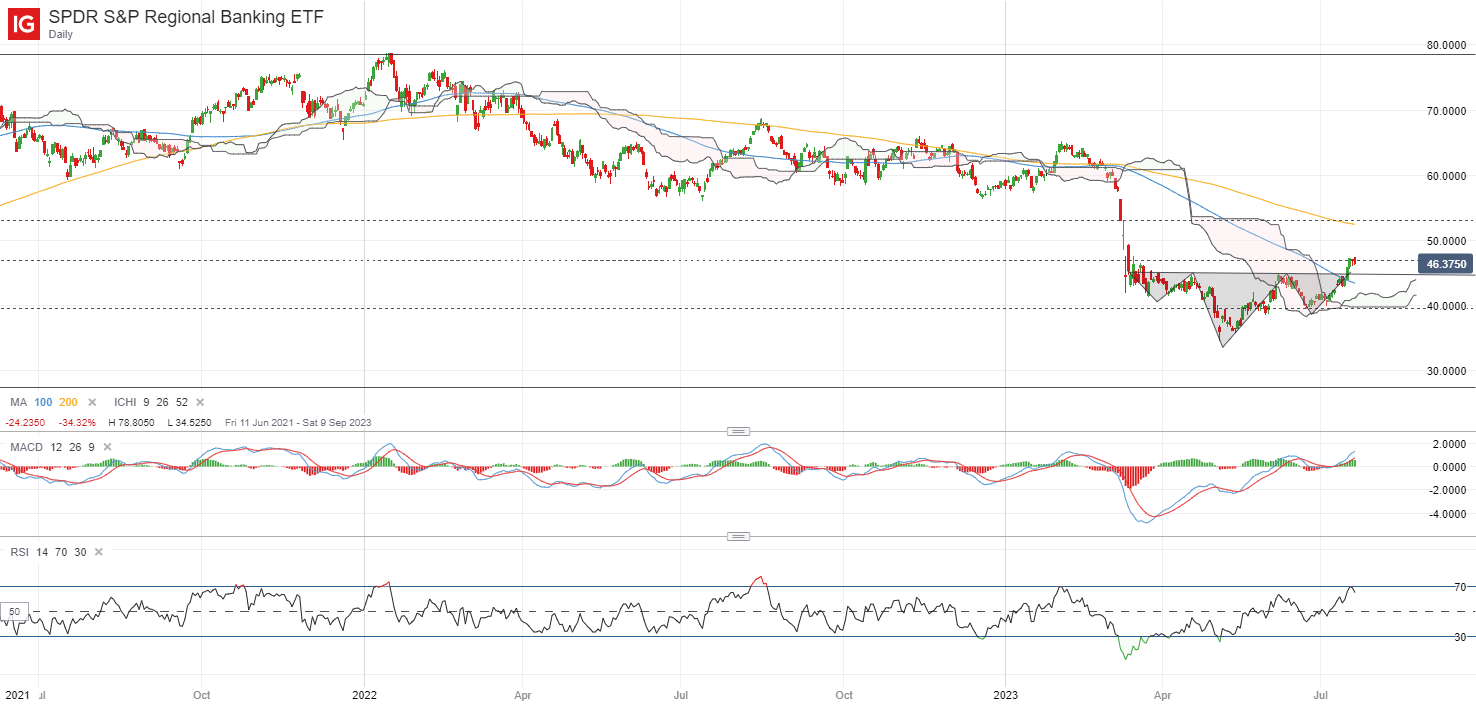

Con el repunte en el sector financiero de EE. UU. últimamente debido a las publicaciones de ganancias (XLF +3.1% durante la semana pasada), quizás uno a tener en cuenta sea el ETF SPDR S&P Regional Banking, que recientemente superó el escote de una formación inversa de cabeza y hombros. La proyección del escote sugiere un objetivo final del nivel de 56.10, con una resistencia inmediata a superar en el nivel de 46.94 por ahora. El aumento de la convergencia/divergencia de la media móvil (MACD) y un movimiento por encima de su media móvil (MA) de 100 días parecen respaldar cierto impulso alcista.

Fuente: Gráficos de IG

Abierto de Asia

Las acciones asiáticas parecen preparadas para una apertura positiva, con Nikkei +1,32 %, ASX +0,04 % y KOSPI +0,27 % en el momento de escribir este artículo. Las acciones chinas intentaban encontrar su equilibrio el viernes pasado, con el índice Nasdaq Golden Dragon China ganando un 0,4%, luego de un movimiento al alza del 0,8% en el índice Hang Seng en la sesión anterior. Las recientes medidas de estímulo para impulsar el consumo de automóviles y artículos electrónicos no lograron generar mucha convicción de que serán suficientes para mejorar las condiciones de crecimiento pesimistas, con crecientes esperanzas en la reunión del Politburó de China esta semana para un mayor seguimiento.

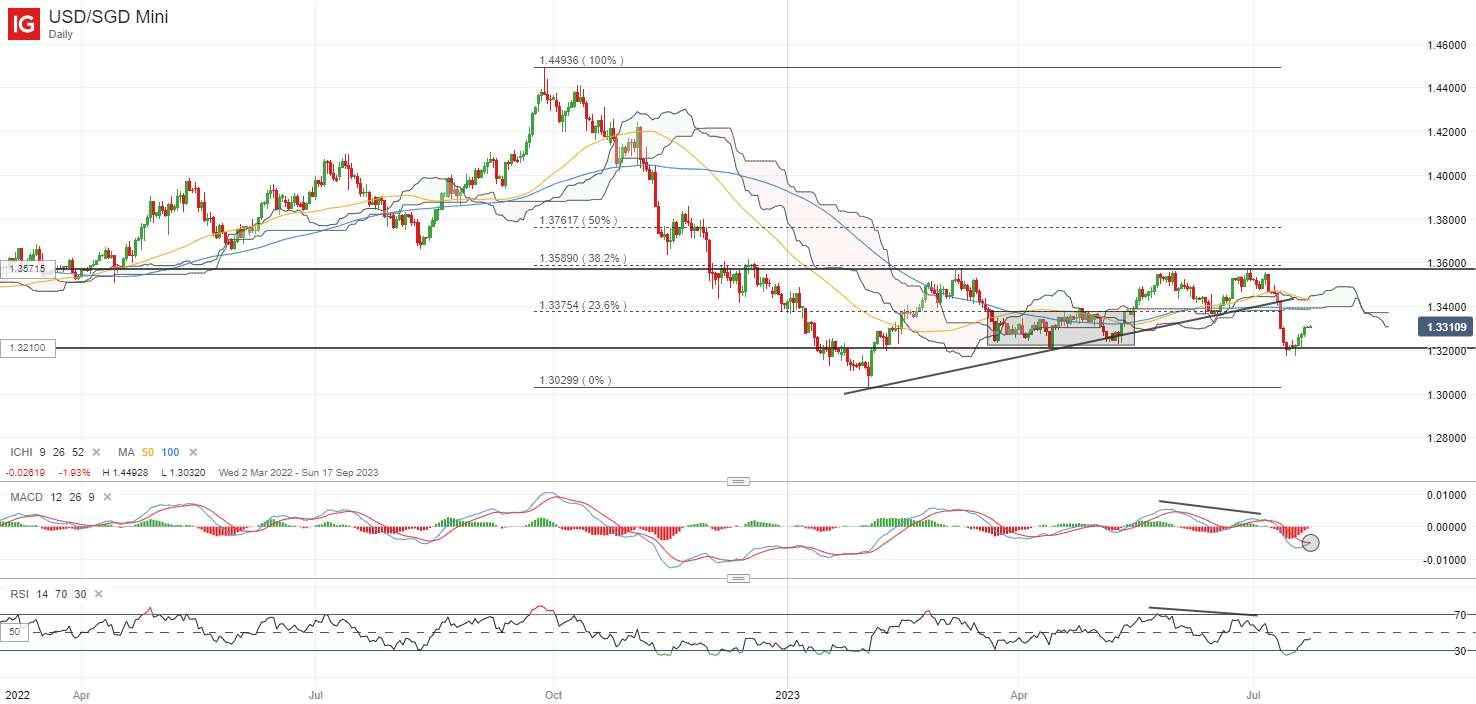

Más cerca de casa, el índice de precios al consumidor (IPC) de Singapur estará en el radar hoy, y es probable que la noticia sea una mayor moderación en las presiones de precios. Se espera que la inflación general disminuya a 4,6 % desde el 5,1 % anterior, mientras que se espera que el aspecto central se dirija a 4,2 % desde el 4,7 % anterior, lo que en general refleja un cierto progreso en la inflación y brinda espacio para una pausa prolongada en el endurecimiento de la Autoridad Monetaria de Singapur (MAS).

El USD/SGD se ha estado negociando en gran medida dentro de un patrón de rectángulo desde el comienzo del año, y recientemente intentó encontrar soporte en la base inferior del nivel de 1.320. Un cruce alcista en MACD y un RSI creciente pueden apuntar a un impulso alcista a corto plazo a medida que se desarrolla una reversión de las condiciones técnicas de sobreventa, pero el patrón de consolidación más amplio aún podría apuntar hacia una mayor indecisión. A corto plazo, cualquier lectura más suave de lo esperado en la cifra de inflación podría potencialmente dejar el nivel de 1.338 en observación como una resistencia inmediata a superar.

Fuente: Gráficos de IG

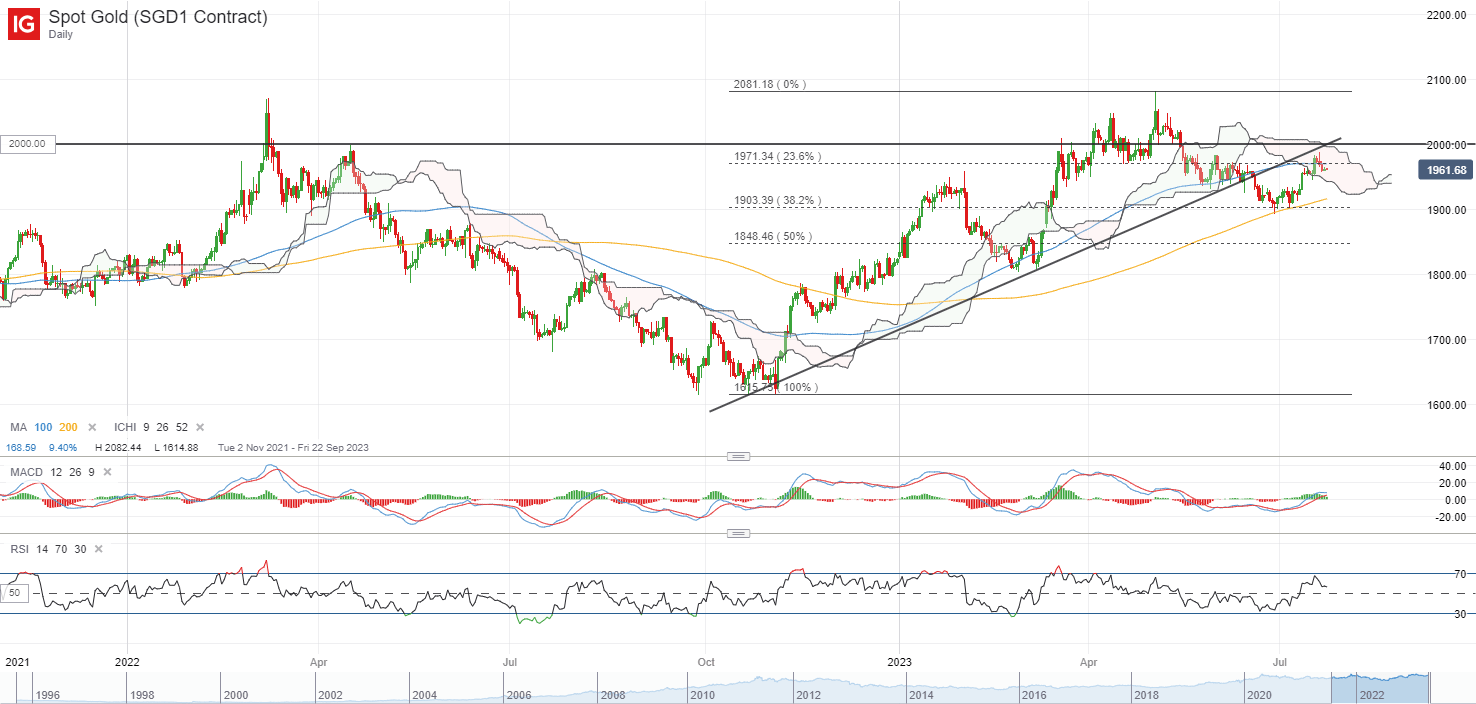

En la lista de vigilancia: precios del oro de guardia en el período previo a la reunión del FOMC esta semana

En la reunión del FOMC de esta semana, se descontaron las expectativas de que la Fed realizaría su última subida de tipos de 25 pb antes de una pausa prolongada en su ciclo de subidas durante el resto del año. Cualquier énfasis en una postura más dependiente de los datos por parte de la Fed en la próxima reunión podría verse como menos agresivo, lo que puede ayudar a limitar la caída de los precios del oro. Hasta ahora, los precios del oro se han recuperado hasta un 4,5 % en julio gracias a un dólar estadounidense más débil y rendimientos del Tesoro más bajos, pero se enfrentan a cierta resistencia en el nivel de 1.980 dólares estadounidenses.

Los datos recientes de la CFTC han revelado una fuerte acumulación de posiciones largas netas entre los administradores de dinero hasta su máximo de dos meses la semana pasada (135.907 contratos, frente a los 100.619 contratos de la semana anterior). Por ahora, su Índice de Fuerza Relativa (RSI) semanal también ha logrado defender su nivel clave de 50. Es posible que una mayor convicción para los compradores deba provenir de una recuperación de su nivel psicológico clave de US $ 2,000, y cualquier intento exitoso podría colocar su alto 2023 nuevamente en el radar para una nueva prueba.

Fuente: Gráficos de IG

viernes: DJIA +0,01%; S&P 500 +0,03%; Nasdaq -0,22 %, DAX -0,17 %, FTSE +0,23 %