la mejor acción de criptomonedas y blockchain para comprar según los analistas?")

: principales acciones de criptomonedas y blockchain")

Ruslan Lienkha, jefe de mercados de la plataforma fintech YouHodler, compartió recientemente su análisis y pronóstico sobre el sector criptográfico y la compleja situación macroeconómica en los EE. UU., donde el destino de los mercados está inexorablemente ligado a las políticas monetarias de la Reserva Federal.

La inflación del dólar sigue siendo demasiado alta, aunque ha caído significativamente desde principios de año, y la fase de “ajuste cuantitativo” del banco central estadounidense parece destinada a continuar hasta finales de 2023.

De hecho, lo más possible es que no se apliquen recortes de tipos a los bonos gubernamentales hasta mediados de 2024.

¿Cuáles son las consecuencias de estas dinámicas para el mercado criptográfico?

Veamos todos los detalles juntos.

Criptomercados y economía de EE. UU.: la Fed no espera ningún recorte de tipos de interés hasta mediados de 2024

El jefe de mercados de YouHodler, Ruslan Lienkha, analizó recientemente la delicada entorno macroeconómico en los EE.UU. en el que nos encontramos, reflexionando sobre los efectos que podrían extenderse al mercado criptográfico.

Nos encontramos a principios del cuarto trimestre de 2023, con una economía estadounidense todavía fuerte a pesar de las advertencias sobre posibles riesgos de recesión. al remaining de un ciclo de subidas de tipos de interés eso ha visto a la FED desacelerar el estímulo económico en los últimos 2 años.

Después de una década de políticas monetarias expansivas, bajos costos de endeudamiento y mercados fuertes, a principios de 2022 nos topamos con una de las situaciones financieramente más desafiantes para Estados Unidos, con una guerra en curso y inflación del dólar fuera de command.

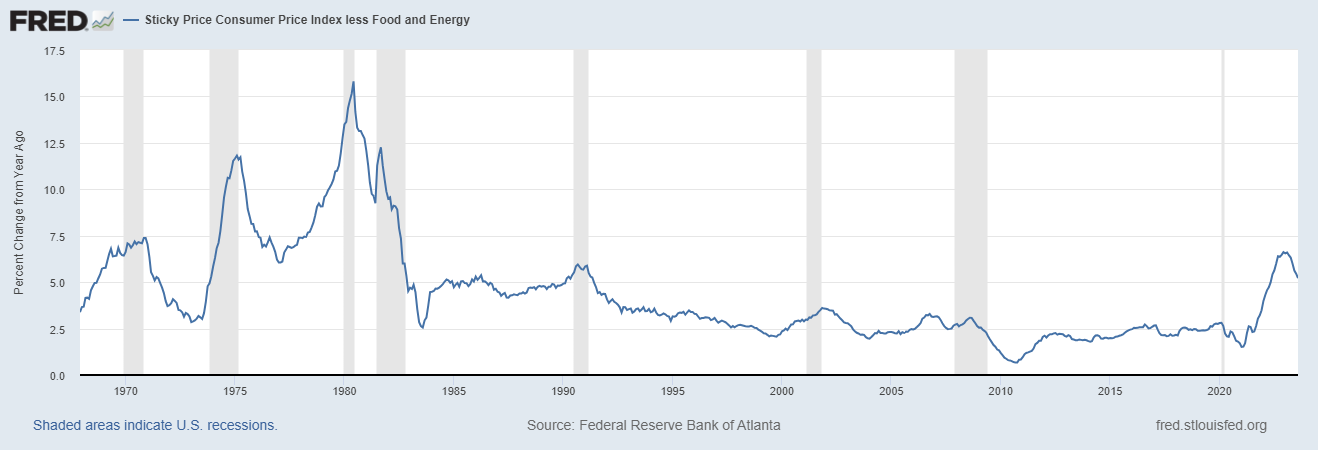

El índice de precios al consumidor (menos alimentos y energía) en Estados Unidos está invirtiendo su tendencia y está experimentando una fuerte desaceleración en el último año, pero sigue en un valor demasiado alto, igual a los valores de principios de los años noventa.

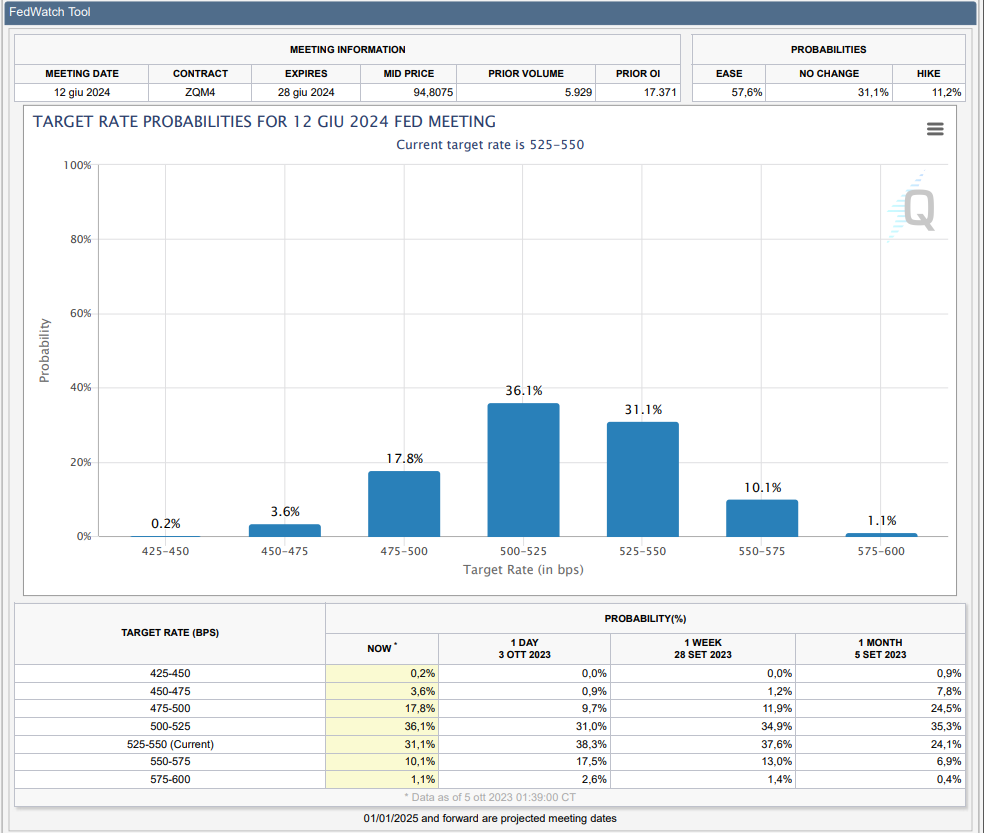

En cuanto a los tipos, las probabilidades para la próxima reunión de la FED en noviembre son de mantener los tipos sin cambios en 525-550 puntos básicos, mientras que las posibilidades de un aumento a 550-575 puntos básicos en diciembre han aumentado recientemente.

Tras una posible continuación del ajuste cuantitativo en el último mes del año, la fase de subidas de tipos de Jerome Powell debería dar paso a una flexibilización cuantitativa a mediados de 2024.

De hecho, a partir de junio de 2024, podemos vislumbrar en la “herramienta FedWatch” una probabilidad estimada del 36 por ciento de que comience una reversión en este frente.

Esto llevaría a los mercados más especulativos, como el mercado de criptomonedas, a celebrar dada la liquidez que podría inyectar el banco central de EE.UU. en los mercados empresariales.

En Europa, La inflación en la eurozona es más preocupante.y se espera que las próximas reuniones del BCE aprueben una nueva subida de tipos, con un aumento del coste de la deuda que perjudicará una vez más a los prestatarios y beneficiará a los bancos.

También hay que señalar que varios países europeos ya se encuentran oficialmente en recesión tras haber registrado dos trimestres consecutivos de PIB negativo, con disaster inmobiliarias en curso y disminución de la producción industrial.

En China, el peligro de una crisis y contaminación en todos los mercados mundiales es aún mayor dada la continua desaceleración económica y los crecientes problemas en los sectores bancario e inmobiliario.

Hablando de bienes raíces, de vuelta en los EE.UU. podemos ver que a pesar de la tensión de los meses anteriores, la situación no parece crítica y definitivamente diferente de lo que era en 2008.

Hay problemas relacionados con la crisis del techo de la deuda y las disaster bancarias con varias instituciones comerciales al borde de la quiebra o ya afectadas (ver Silicon Valley Lender).

En cualquier caso, los analistas de Wall Road ya no están tan preocupados como hace unos meses y ahora temores de un “recesión inminente” han dado paso a la especulación de un possible “aterrizaje suave”.

Las consecuencias para el mercado de las criptomonedas: análisis y previsiones de YouHodler

Centrándonos en el frente criptográfico, veamos cuáles son los posibles escenarios analizados por Ruslan Lienkha y cuáles son las consecuencias de una política restrictiva de la Fed en EE.UU. con tipos subiendo o manteniéndose sin cambios hasta mediados del próximo año.

Como todos sabemos, Las decisiones sobre el coste de la deuda influyen en muchos mercados especulativos. ya que los inversores, al ver tasas altas, se ven incentivados a prestar su funds en el entorno de bonos disfrutando de altos rendimientos con bajo riesgo.

Lo más probable es que Bitcoin, y todo el resto del mercado criptográfico, solo vuelva a ver fuertes aumentos de precios en conjunto con el primer recorte de tasas, que, como se mencionó, se estima para junio de 2023.

Sin embargo, You Hodler y su responsable de mercados creen que, en el futuro En el mejor de los casos, BTC puede alcanzar entre 35.000 y 40.000 dólares para finales de 2023.

Sin embargo, en el peor de los casos, no deberíamos caer por debajo de los 20.000 dólares, donde se encuentra una resistencia psicológica clave.

Lo que determinará cuál será el desempeño del sector criptográfico de aquí a los próximos 3 meses seguramente será la SEC y sus próximas decisiones sobre un ETF al contado para la primera criptomoneda del mercado.

Al no tener argumentos para rechazar la implementación de tal instrumento financiero en los EE.UU., Se espera que Gary Gensler y su equipo aprueben el primer ETF a finales de 2023 o principios de 2024..

Algunos piensan que la fecha más possible es enero o marzo de 2023, donde confluyen varios plazos a los que la SEC deberá responder definitivamente, como los de Ark, BlackRock, Bitwise, VanEck, Wisdomtree, Invesco, Fidelity y Valkyrie.

De momento, la situación para el cuarto trimestre de 2023 sigue siendo muy incierta: un entorno de crecimiento general y evolución de la tecnología blockchain y un creciente interés por parte de los inversores institucionales es un buen augurio para un futuro cada vez más prometedor, pero a corto plazo, los temores de una nueva fase a la baja de los precios están sobre nosotros.

Los volúmenes de negociación son muy bajos. en las bolsas, lo que no ayuda a contener los peligros de manipulación y de continuación del mercado bajista.

Sea como fuere, El camino a medio plazo parece ya trazado: a mediados de 2024, podríamos ver fácilmente el regreso del mercado alcista y las cuestiones relacionadas con las políticas monetarias de la Reserva Federal en EE. UU. se superpondrán con el cuarto halving de Bitcoin que tendrá lugar en abril.

¡Aguanten HODLERs!

: principales acciones de criptomonedas y blockchain")

la mejor acción de criptomonedas y blockchain para comprar según los analistas?")