tiempo 10

Introducción

Con base en nuestras coberturas de Soluna Holdings (SLNH) hasta el momento, clasificamos a SLNH en compañías con historias convincentes pero que no son inversiones convincentes. SLNH vende a los inversores un medio para obtener un rendimiento al resolver la energía renovable restringida. SLNH resuelve la energía restringida mediante la construcción de instalaciones alrededor de sitios con energía restringida. Esto es beneficioso tanto para SLNH como para el proveedor de energía. SLNH obtendría el suministro de energía a precios más bajos, mientras que el proveedor de energía puede garantizar la demanda a plena capacidad.

En un estudio inicial, nuestros hallazgos sugieren que la principal amenaza para el modelo comercial de SLNH es el aumento de los recursos invertidos para resolver la reducción de energía en un alejamiento de la energía no renovable. Este impacto es doble: menos restricciones implican menos oportunidades para SLNH; Menos restricciones también implican precios de energía más altos y una menor rentabilidad de SLNH. También argumentamos que SLNH podría potencialmente tener un conflicto de intereses contra el público en general donde los costos de energía podrían haber sido más bajos o que la energía podría haberse utilizado para otros fines productivos.

En una cobertura reciente, ampliamos nuestra tesis inicial y encontramos varias pruebas más que sugerían una ventaja limitada:

- Exceso de centralización: el 60 % de las operaciones mineras para el cuarto trimestre (90 % a largo plazo) estarán centralizadas en Texas, un estado conocido por sufrir apagones frecuentes y casi apagones.

- La minería no es una de las más bajas, como se afirma, donde el costo de los ingresos (minería, excluyendo la depreciación) se encuentra en el nivel promedio de la industria, mientras que el costo comercial total es 2 veces el promedio de la industria.

- Falta de capacidad minera y reservas de Bitcoin (BTC-USD) para aprovechar materialmente la próxima fase de recuperación de Bitcoin y el mercado alcista.

- Fuertemente gravado con dividendos preferenciales del 9% a $25 de liquidación en 3 millones de acciones preferenciales en circulación.

En resumen, creemos que el principal beneficio que los inversores de SLNH pueden obtener de una recuperación de Bitcoin no es la enorme ventaja, sino solo un menor riesgo de insolvencia. Es por eso que mantenemos nuestro veredicto de que no hay suficiente propuesta de valor al invertir en SLNH.

Aparentemente, hay una manera de beneficiarse del menor riesgo de insolvencia de SLNH sin renunciar a rendimientos muy altos. Y eso es invirtiendo en acciones preferentes de SLNH (NASDAQ: SLNHP).

Rendimiento al nivel de DeFi con riesgos al nivel de Bitcoin

Se sabe que las finanzas descentralizadas brindan a los especuladores rendimientos extremadamente altos al apostar donde el rendimiento anual comúnmente supera el 100%. El problema con esta apuesta es que los rendimientos de la apuesta generalmente se pagan en forma de otro token con muy poca utilidad. La falta de utilidad implica una menor demanda de la ficha y el precio de la ficha a menudo colapsa eventualmente, hundiendo el rendimiento con él. Por el contrario, los rendimientos que se pagan en monedas/fichas bien establecidas tienen un rendimiento mucho menor.

Por otro lado, SLNHP es un 9% de acciones preferentes perpetuas acumulativas de la Serie A con un valor nominal de $ 0.001 y un precio de liquidación de $ 25. Los dividendos del 9% se pagan sobre el precio de liquidación de $25 que equivale a $0,1875 (= $25 *9% / 12 meses). Estos pagos de dividendos han continuado hasta 2022 hasta septiembre y el de octubre aún está pendiente.

En el momento de escribir este artículo, SLNPH cotiza a $4,08, lo que implica un rendimiento mensual del 4,6 % o del 71,5 % anual compuesto mensualmente. Este rendimiento es respetable e incluso más alto que la mayoría de los rendimientos en los protocolos de agricultura de rendimiento más grandes de DeFi (PancakeSwap (CAKE-USD), Aave (AAVE-USD), Uniswap (UNI-USD) o apuestas puras en Binance (BNB-USD) y otros intercambios importantes como Crypto.com (CRO-USD), KuCoin (KCS-USD) y Huobi (HT-USD).

¿Es este rendimiento demasiado bueno para ser verdad? No, se requiere este alto rendimiento debido al riesgo que implica invertir en SLNH.

Desde nuestra perspectiva, el principal riesgo de SLNH es la insolvencia. Sobre la base de por BTC, el gasto comercial total de SLNH es equivalente a $ 74,000 por BTC extraído (más del doble del promedio de la industria). Con el comercio de Bitcoin cerca de $ 20,000, SLNH está sufriendo $ 50,000 por BTC extraído. SLNH no ha detenido la operación porque Bitcoin todavía cotiza por encima del costo de los ingresos (minería, excluyendo la depreciación). Como se mencionó anteriormente, el costo de minería de SLNH (excluyendo la depreciación) es solo el promedio de la industria en el mejor de los casos, que es de $ 13,000 a $ 14,000 por BTC. Si Bitcoin continúa con su tramo final hasta los $10,000 como se muestra en su ciclo de reducción a la mitad, SLNH deberá detener las operaciones mineras, de ahí los riesgos de insolvencia.

Por lo tanto, SLNHP no es de ninguna manera una inversión segura, solo segura al nivel de Bitcoin (que es arriesgado por definición general). Pero en términos de agricultura de rendimiento de criptomonedas y DeFi, Bitcoin es el más seguro. El rendimiento de dividendos de SLNHP con la seguridad del nivel de Bitcoin es muy respetable. Percibimos que SLNPH es la más segura porque percibimos que Bitcoin es la criptomoneda más segura. Bitcoin es el primero y ha existido por más tiempo.

Además, los inversores pueden asegurar este nivel de rendimiento de forma perpetua siempre que Bitcoin se negocie justo por encima del costo de equilibrio de SLNH por BTC. Bitcoin ni siquiera necesita «ir a la luna». Basado en nuestra tesis de Bitcoin de larga data [1][2]nosotros (caso base) esperamos que Bitcoin alcance los $ 10,000 en noviembre antes de pasar los siguientes 2 años (2023-2024) recuperando sus máximos históricos de $ 70,000 y, finalmente, $ 115,000 durante el subsiguiente mercado alcista de 1 año (2025). A $115 000 por BTC para 2025, Bitcoin devolverá un 575 % en 3 años o un 158 % anual. Durante el mismo período, SLNHP rendirá 134% anual compuesto mensualmente (= [1.046^36 -1] / 3 años), muy similar a nuestro caso base de Bitcoin de 3 años incluso sin ganancias de capital. Si SLNHP reclamara su precio de liquidación, SLNPH devolvería un 525% adicional (=$25/$4-1) durante el tiempo que sea necesario.

También hay otros impulsores para reducir el riesgo de SLNHP.

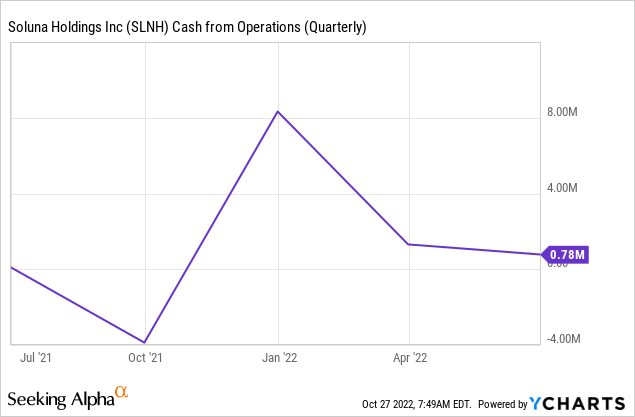

En términos de flujo de caja, SLNH sigue operando con un flujo de caja positivo a pesar de no ser rentable. En el caso de falta de dividendos, SLNPH es acumulativo, lo que significa que todos los dividendos mensuales no pagados (no pagados) previamente se acumulan y deben pagarse en su totalidad en el futuro.

En el peor de los casos (quiebra), los accionistas preferenciales tienen prioridad sobre los accionistas comunes en la liquidación de activos. Esto es muy importante porque el valor contable de SLNH puede estar sobreestimado (valoración de activos intangibles, liquidez de liquidación de activos, subestimación de la depreciación de activos, etc.). SLNH cotiza ahora a una relación precio-valor contable (‘PB’) de 0,15, lo que proporciona un buen margen de seguridad en el peor de los casos. Para ser aún más conservadores, reduciremos los valores de los activos fijos (PP&E y prepagos) en un 50 % (para reflejar los desafíos de liquidez de liquidación y el riesgo de subestimar la depreciación) y excluiremos los activos no tangibles (que contribuyeron con el 28 % de los activos totales y podrían ser realizable en efectivo). Estas medidas conservadoras elevan la relación PB a 1,5 (= $ 18,32 millones de capitalización de mercado / [$4.63mil cash + $87mil PP&E * 50% + $10.7mil Prepaid * 50% – $41.4mil Total Liability]). Esto implica que la prioridad sobre los activos durante la liquidación es muy importante.

En el mejor de los casos, los accionistas de SLNHP podrían convertir SLNHP en acciones de SLNH en el futuro. Creemos que esto es lo mejor de ambos mundos.

Fig. 1. SLNH tiene un flujo de caja operativo positivo (Gráficos Y)

Conclusión: ¿Opciones de rendimiento o de compra?

¿Existe una mejor oportunidad de ingresos por dividendos en el espacio criptográfico? Nos hacemos eco de la declaración de SLNH:

Hasta donde sabemos, Soluna es la única empresa pública del sector que ha repartido dividendos a sus inversores como hemos hecho con las acciones preferentes (SLNHP). Algunos inversionistas han preguntado si podrían tomar la totalidad o una parte de su dividendo mensual en efectivo en acciones ordinarias de Soluna. Si tuviéramos que considerar esto, quedaría a discreción del inversionista a partir de la fecha de registro.

Aunque evitamos invertir en SLNH, consideramos que el nivel de riesgo y el rendimiento de SLNPH son lo suficientemente respetables como para que podamos invertir. Según la tesis expuesta en este artículo, hemos convertido parte de nuestras tenencias de Bitcoin en SLNHP. Los pagos de dividendos se utilizarán para comprar opciones de compra a largo plazo (lea aquí para saber por qué – pista: retorno esperado de 13.6x con una desventaja limitada si Bitcoin alcanza los $115,000 en 3 años).