S&P 500, puntos de discusión sobre liquidez y volatilidad:

- La perspectiva del mercado: S&P 500 Intervalo entrecortado entre 3910 y 3650

- Un cargo en el vix El índice de volatilidad ensombreció la caída de casi -3.0 por ciento del S&P 500 hasta el mínimo del jueves.

- Si bien hubo algunas chispas fundamentales, la caída y la presión final sobre el punto medio del rango de octubre a diciembre del SPX están distorsionadas por la liquidez de las festividades.

Recomendado por John Kicklighter

Construyendo confianza en el comercio

El S&P 500 parece estar liderando los activos inclinados al riesgo para desafiar el típico repunte de Santa Claus y el cómodo desvanecimiento de la volatilidad que generalmente se atribuye a esta época del año. De hecho, lo que estamos viendo puede ser un reflejo más directo de las condiciones de liquidez que son típicas durante el período de vacaciones. En el mínimo del día, el índice S&P 500 cayó hasta un -2,9 por ciento desde el cierre del viernes al mediodía. Para el contrato de futuros de emini, con su sesión de negociación más larga, el máximo a mínimo (desde el comercio de la mañana anterior al intercambio) fue una caída de -3.3 por ciento. En cuanto a las condiciones del mercado, ese es un movimiento significativo que parece desafiar la época del año. Fundamentalmente, hubo algunos asideros fundamentales para el comerciante que necesita absolutamente una razón para agarrarse: titulares sobre China que luchan por lidiar con un aumento en los casos de Covid a medida que afloja la cuarentena y datos de indicadores principales de EE. UU. del Conference Board que alimentan el reciente preocupaciones latentes sobre la recesión.

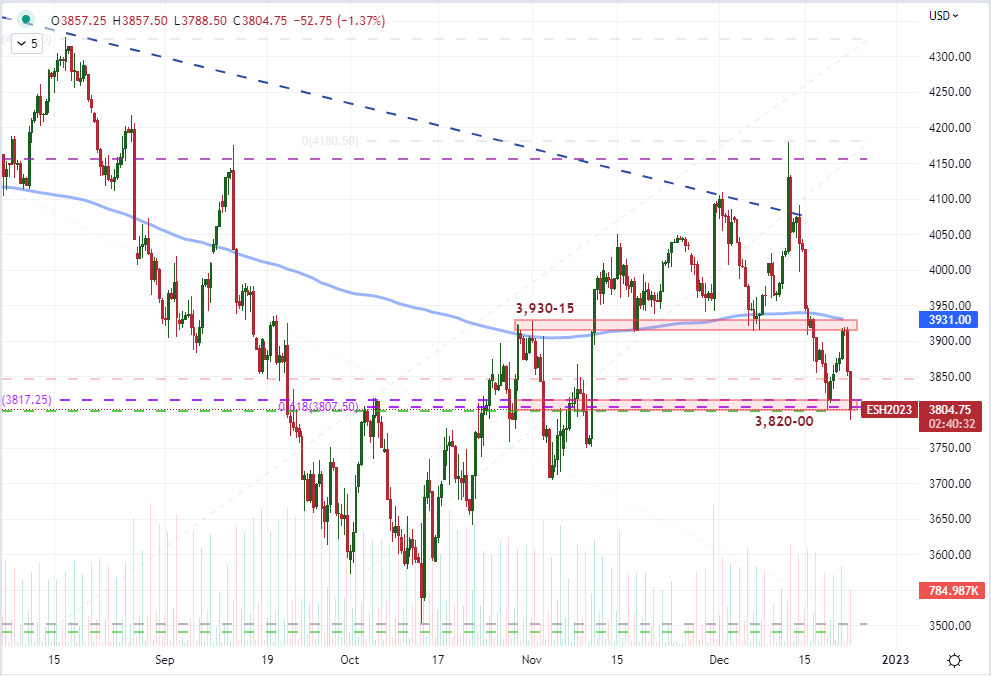

Sin embargo, los aspectos técnicos son probablemente lo que más llamó la atención del contingente de comerciantes activos. En la fuerte caída del día, tenemos una fuerte reversión del ‘soporte anterior como nueva resistencia’ alrededor de la zona 3930-15 y cubrimos con creces lo que probablemente se consideró el rango práctico hasta el cierre de la semana. En el calor de ese movimiento, la caída del S&P 500 lo empujó a través de una confluencia de niveles técnicos que presentó un soporte significativo. Para el índice, el punto medio del rango de octubre a diciembre se encuentra justo por debajo de 3.800. Muy cerca de ese mismo nivel, se encuentran el retroceso de Fibonacci del 38,2 % de la ola alcista posterior a la pandemia de marzo de 2020 a diciembre de 2021 y el 38,2 % de Fibonacci de la ola bajista del 16 de agosto al 13 de octubre. Aquí hay suficiente densidad superpuesta para aumentar la conciencia y el peso de un soporte en esta área, de modo que una ruptura se lee como más convicción de lo que pensaríamos que es probable en estos mercados. Dicho esto, esto no se registra necesariamente como una ruptura de la convicción. Con el aumento de la volatilidad y la reducción de la liquidez, disminuye la capacidad de convertir los mercados en un centavo en las barreras técnicas.

|

Cambiar en |

Pantalones largos |

Pantalones cortos |

HOLA |

| Diario | 0% | 0% | 0% |

| Semanalmente | 9% | -6% | 2% |

Gráfico de futuros de S&P 500 Emini con volumen y SMA de 100 días (diario)

Gráfico creado el Plataforma Tradingview

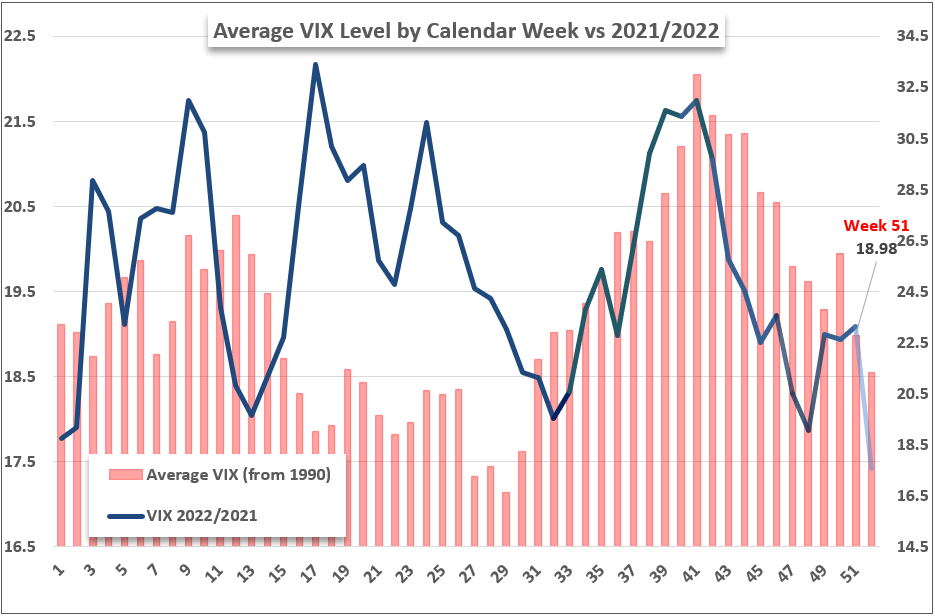

Si va a haber un verdadero descanso del jueves o no, importa menos sobre el cierre del índice en relación con los puntos de referencia técnicos. Un descanso es un empate para la mayoría de los comerciantes debido a sus implicaciones para el seguimiento. Y seguirá siendo excepcionalmente difícil superar la perspectiva decreciente de participación de cara a este fin de semana. Las condiciones de vacaciones reducirán naturalmente la participación en el mercado de las grandes tiendas que respetan las vacaciones de mercado y el tiempo libre de sus empleados. Eso restringirá un gran segmento de los fondos disponibles para la rotación activa durante estos últimos cinco días comerciales oficiales para las bolsas de EE. UU. En cuanto a las normas históricas, el índice de volatilidad VIX generalmente cae durante esta semana (la 51) del año y actualmente estamos desafiando esa norma. Veremos dónde termina hasta el cierre del viernes. Sin embargo, incluso en ejemplos históricos de actividad contraria a la tendencia del pasado, la última semana del año es aún más consistente en ver el drenaje significativo.

Gráfico del índice de volatilidad VIX y USDJPY con correlación de 20 y 60 días (diaria)

Gráfico creado el Plataforma Tradingview

En la ecuación de liquidez versus volatilidad, sigue siendo importante monitorear el riesgo de eventos programados y no programados por delante que podría generar una volatilidad aguda que ignora los límites técnicos, pero nuevamente es muy poco probable que se cumpla dado el cierre absoluto de los mercados para el fin de semana. No hay bolas de cristal, por lo que no podemos saber cuáles serán las actualizaciones no programadas, aunque las preocupaciones no resueltas sobre la especulación de tasas, la recesión y las luchas de China ciertamente podrían ser puntos críticos razonables. En cuanto a la agenda macroeconómica, solo un evento en el calendario se destaca para mí: el indicador de inflación favorito de la Fed, el deflactor PCE. Su capacidad para aprovechar uno de los temas clave del cuarto trimestre de 2022 es indudable, pero probablemente requerirá una sorpresa significativa para encenderse tan tarde en el desvanecimiento de las vacaciones. Una sorpresa excepcional al alza sería el resultado más problemático para aquellos en mercados inclinados al riesgo. Sin embargo, eso parece improbable dadas las tendencias de la inflación y el cambio en el IPC hace una semana.

Calendario de eventos macroeconómicos de riesgo hasta fin de semana

Calendario creado por John Kicklighter

Descubra qué tipo de comerciante de divisas es usted