S&P 500, Dow, volatilidad, dólar, rendimientos, inflación y recesión Puntos de conversación:

- La perspectiva del mercado: S&P 500 bajista por debajo de 3.800; USDCNH Bajista por debajo de 7.0000

- La primera semana del año registró una ganancia del 1,5 por ciento para el S&P 500 y una caída del -3,0 por ciento del vixalineándose con las normas estacionales

- Si bien el mercado se deslizó al alza con un telón de fondo de expectativas de tasas moderadas, existe un contraste significativo en los riesgos de recesión y el riesgo de condiciones extremadamente complacientes.

Recomendado por John Kicklighter

Obtenga su Pronóstico Gratis de las Principales Oportunidades Comerciales

Las normas estacionales ganaron la semana pasada, lo cual es increíble considerando que la amenaza de una recesión inminente se volvió considerablemente más tangible y la complacencia del mercado ha llevado a niveles descaradamente extremos. Mirando hacia atrás en el rendimiento de los diversos activos de riesgo de referencia que superviso desde una perspectiva global, estaba claro que la oferta no se aisló a activos o regiones específicas. Los índices globales, los mercados emergentes, la renta fija de alto rendimiento, el carry trade y algunas materias primas orientadas a la especulación registraron ganancias notables. En algunos casos, el interés alcista viene con el contexto técnico de una recuperación desde niveles significativamente deprimidos, como el Nasdaq 100, que está a solo un 5 por ciento de alcanzar nuevos mínimos de varios años. Para tales mercados, los cambios matizados en temas clave pueden fomentar un rebote que puede subsistir como un ‘rebote’ contratendencia sin estimular el compromiso necesario para una tendencia alcista a largo plazo. Por otro lado, tenemos ciertas medidas que desafían flagrantemente los fundamentos tradicionales y atraerán un escrutinio mucho mayor, como con el FTSE 100 del Reino Unido en máximos de varios años y al alcance de los récords.

Centrándome en mi punto de referencia ‘imperfecto’ preferido para el riesgo, el S&P 500, hubo una carga incipiente que no plantea el espectro de una tendencia definitiva. El índice finalmente logró despejar un rango de negociación excepcionalmente estrecho de 13 días que fue el remanente de las condiciones navideñas. El descanso también puede ser, al menos, un subproducto parcial de esas condiciones estacionales. Al desglosar el desempeño semanal promedio del S&P 500 durante el año calendario, la primera semana promedió la ganancia general más fuerte de todo el período de 52 semanas desde 1900. Una ganancia promedio del 1,0 por ciento no está muy lejos del avance del 1,5 por ciento que fue en gran parte obtenido en la sesión del viernes. Si esto fue más una ruptura genuina (una que yo consideraría respaldada por una ‘convicción’) o los flujos de capital asociados con la reinversión de capital para comenzar el año se pondrá a prueba en la próxima semana. Rompimos el estrecho rango de casi tres semanas, pero el punto medio del rango de agosto a octubre y el rango mínimo del 11 de noviembre al 14 de diciembre en 3910 todavía está por encima.

|

Cambiar en |

Pantalones largos |

Pantalones cortos |

HOLA |

| Diariamente | -14% | 15% | -3% |

| Semanal | -8% | 7% | -1% |

Gráfico del S&P 500 con Volumen y SMA de 100 días (Diario)

Gráfico creado el Plataforma TradingView

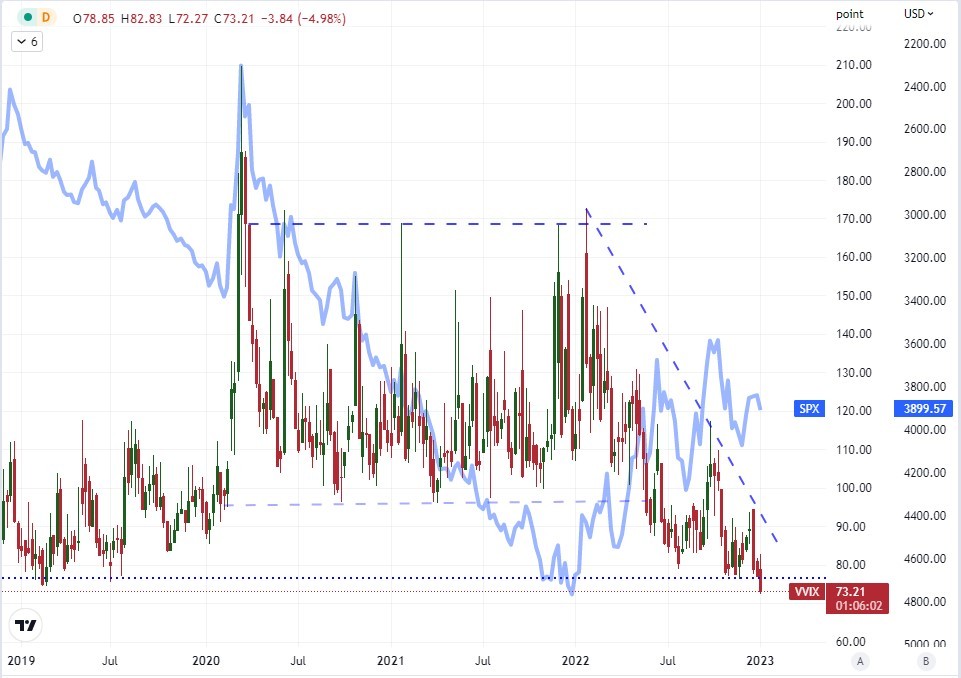

El siguiente tramo del mercado, tanto en el sentimiento como en los índices estadounidenses, se basará cada vez más en las convicciones fundamentales del mercado a medida que se estabilice la marea de liquidez. El ritmo al que volvemos a anclarnos en temas predecibles depende de las circunstancias, pero también me gusta evaluar los mercados según su potencial. Existe la posibilidad de que los mercados especulativos resuelvan a los alcistas para continuar la recuperación de las pérdidas más amplias de 2022 tanto como existe la probabilidad de que los bajistas recuperen el control sobre el yugo a medida que los temas sistémicos continúan pintando un cuadro negativo. El resultado depende del camino de los eventos clave, así como de la priorización de las masas. Dicho esto, creo que hay un sesgo en el ‘potencial’ de los diferentes resultados. Si ganan los intereses alcistas (por ejemplo, en el S&P 500), es más probable que se base en matices como una «recesión leve» o «tasas de interés opresivas ligeramente más bajas». Eso probablemente conduciría a ganancias más lentas y entrecortadas, especialmente con la sensación de riesgo implícito del mercado tan baja. Por el contrario, una erupción de miedo podría amplificar un mercado que está mal posicionado para absorber a los bajistas. Considere el índice VVIX de ‘Volatilidad de la volatilidad’. Se sumergió a su nivel más bajo desde marzo de 2017. Yo diría que es notablemente complaciente.

Gráfico del índice de volatilidad de volatilidad VVIX superpuesto con el VIX (semanal)

Gráfico creado el Plataforma TradingView

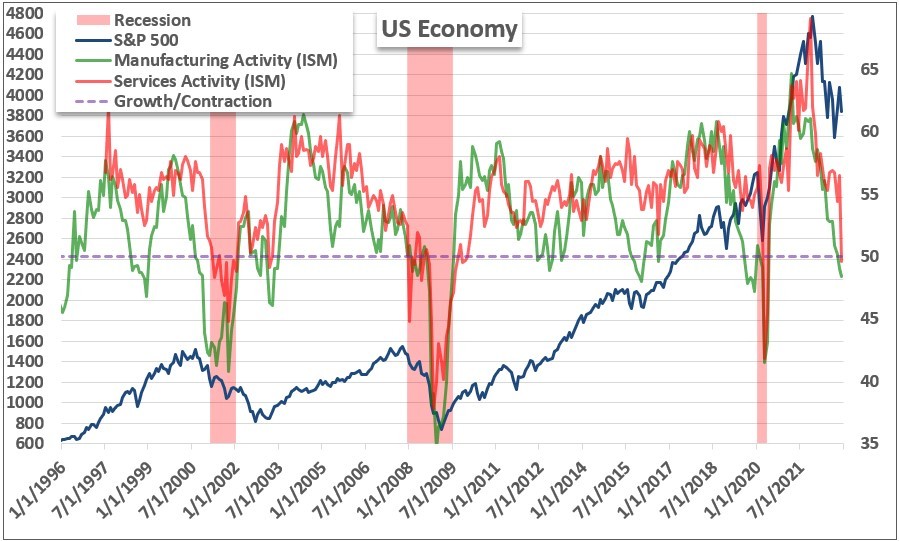

Una gran consideración para la forma que toman los mercados en la semana y las próximas semanas es cuál es el enfoque fundamental superior. La semana pasada, se nos presentó la oportunidad única de probar dos de las principales consideraciones en el espectro macro: especulación de tasas versus pronóstico de crecimiento. Las nóminas no agrícolas de EE. UU. del viernes por la mañana parecieron dar un ligero impulso a favor del pronóstico de la Fed cuando el aumento neto de 226.000 superó modestamente las expectativas, atenuando las preocupaciones económicas; mientras que el crecimiento promedio de las ganancias por hora se desaceleró a 4.6 por ciento año tras año para aliviar modestamente las proyecciones de tarifas terminales. Quizás si no fuera por los NFP, la reacción al informe de actividad del sector servicios del ISM podría haber sido muy diferente. Representando una mirada oportuna al componente más grande de la actividad económica y el empleo en los EE. UU., la lectura del ISM cayó 6,9 puntos y entró en territorio ‘contraccionista’. Tal evento se alinea muy bien con las recesiones pasadas, pero eso no pareció afectar el radar del mercado. Con una perspectiva de que las expectativas de la Fed ya se estaban relajando, esto amplificaría el movimiento. Pero, ¿las tasas ligeramente más bajas de la Fed son realmente una mayor ayuda para los mercados que una recesión es una amenaza?

Gráfico de encuestas ISM de servicios y manufactura, S&P 500 y recesiones de EE. UU. (mensual)

Gráfico creado por John Kicklighter

Para algo como el dólar estadounidense, el tira y afloja de una cuestión de tasas de interés versus crecimiento no es tan apremiante. Sin duda, puede responder a ambos temas en su papel como la moneda más líquida del mundo, y las muchas formas que adopta dada esa posición. Teniendo en cuenta que los futuros del Fed Fund implícitos en junio cayeron al 4,95 por ciento con los rendimientos de los EE. UU. a 2 años registrando su mayor caída en un solo día desde la publicación del IPC del 10 de noviembre, las implicaciones para el dólar como benefactor reciente del carry fueron sencillas. Esta divisa es más sensible a las particularidades de la previsión de la curva de rendimiento de la Fed, siempre y cuando los asuntos más sistémicos del sentimiento global no desplacen nuestros sentidos. Si la aversión al riesgo se reactiva, la apuesta por un refugio seguro como el dólar comenzará a entrar en conflicto con una posible caída adicional en las proyecciones de tasas. Cuanto más intenso sea el desvanecimiento del sentimiento, la balanza se inclinará para que el USD actúe como proveedor de liquidez de último recurso. Se necesitaría una gran inmersión para escalar nuestros temores a esa escala, pero ciertamente está dentro de los escenarios que podríamos enfrentar a medida que se completa la liquidez.

Gráfico del índice del dólar DXY con SMA de 200 días superpuesto con rendimiento de EE. UU. a 2 años (diario)

Gráfico creado el Plataforma TradingView

En última instancia, EE. UU. no tiene el control para dictar el sentimiento global. Por otra parte, su escala le da mayor influencia cuando sus propias condiciones se desarrollan de manera significativa. Es más, el calendario económico para la próxima semana parece inclinarse desproporcionadamente hacia la influencia estadounidense. Para la especulación de tasas de interés, tenemos el indicador de inflación favorito del mercado, el IPC, que se publicará el jueves. El presidente de la Fed, Powell, también hablará el martes, pero sus comentarios podrían convertirse fácilmente en una evaluación económica considerando la frecuencia con la que ha mencionado ese lado de la moneda últimamente. Sin embargo, es mucho más probable que los informes de ganancias bancarias y confianza del consumidor de la Universidad de Michigan del viernes comiencen con una perspectiva de crecimiento.

Principal riesgo de evento macroeconómico la próxima semana

Calendario creado por John Kicklighter

Descubra qué tipo de comerciante de divisas es usted

ofrece una señal oculta, ¿Toncoin (TON) junto a Skyrocket?")