como una «moneda global» para 2030")

S&P 500, eventos de riesgo, USDJPY, vivienda y GBPUSD Puntos de conversación:

- La perspectiva del mercado: USDJPY bajista por debajo de 146; Oro bajista por debajo de 1.680

- Con la mecha superior más grande en cuatro meses que se suma a la presión bajista sobre el S&P 500, la responsabilidad del desarrollo de la tendencia probablemente se proyecte hasta la próxima semana con eventos de riesgo como el PIB de EE. UU. 3T

- USDJPY ha superado la marca de 150 por primera vez en más de tres décadas gracias a una racha de 12 días que marca un récord de casi 50 años… y la credibilidad japonesa se está erosionando

Recomendado por John Kicklighter

Obtenga su Pronóstico Gratis de las Principales Oportunidades Comerciales

S&P 500 cede más terreno y una tendencia real probablemente se retrase hasta la próxima semana

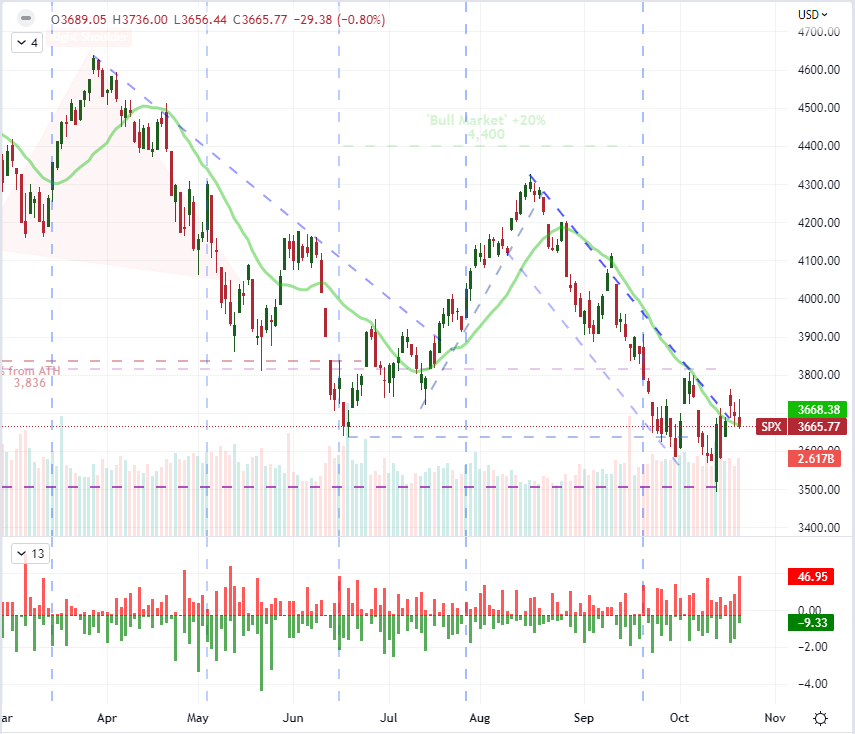

El optimismo de la esperanza para los optimistas a principios de esta semana parece haberse derrumbado por completo. Eso quizás no sea particularmente sorprendente cuando comparamos la escasez fundamental en el calendario de esta semana frente a la gran racha de eventos de riesgo temáticos de la próxima semana. Desde mi medida preferida e imperfecta del apetito por el riesgo, el S&P 500, la última sesión se abrió a otra brecha a la baja en la apertura. Sin embargo, lo que fue técnicamente más impresionante fue la reversión del esfuerzo de recuperación. Eso no solo conduciría a una mayor caída de -0.8 por ciento en el día, sino que también dejaría al índice con su mayor ‘mecha superior’ (una especie de medida de reversión intradiaria bajista) desde el 15 de junio, el día en que el FOMC anunció un Subida de tipos de 75 puntos básicos. Hay una influencia materialmente menos fundamental en juego ahora que en ese entonces, pero el desliz no es tan sorprendente. En términos más generales, el espectro de activos de riesgo que sigo (índices globales, activos de mercados emergentes, bonos basura) arrojó resultados similares en el día. Dicho esto, hay un valor atípico a tener en cuenta en la medida de riesgo más enfocada de la relación Nasdaq 100 a Dow (crecimiento a valor) que ha retrocedido por debajo del punto medio de su cargo de 2018 a 2021. Ese es un indicador de sentimiento más específico en lugar de una simple medida de ‘riesgo’.

Gráfico de S&P 500 con volumen, SMA de 20 días y colas diarias (Diario)

Gráfico creado el Plataforma Tradingview

A lo largo de esta sesión final de la semana, considero que la probabilidad de cargar una tendencia sistémicamente relevante es una probabilidad excepcionalmente baja. Comprometerse con un rally a mediano plazo, o mayor, justo antes de un fin de semana es una gran barrera en sí misma. Sin embargo, cuando tenemos en cuenta la anticipación de un calendario inusualmente denso para eventos fundamentales críticos en la próxima semana, reunir el tipo de confianza entre los participantes del mercado para anular la preocupación por lo que se avecina parece cada vez más improbable. Con eventos de riesgo como el PIB del 3T de EE. UU., los PMI de octubre para el mundo desarrollado, la decisión de tasas del BCE y las ganancias de FAANG, entre otras listas principales; comprometerse con una tendencia definitiva ahora parece un desafío a la priorización de la clase no especulativa. Eso no quiere decir que desencadenar una tendencia definitiva ahora esté fuera del ámbito de la posibilidad. Más bien, para anular las actualizaciones importantes que se avecinan, probablemente tendríamos que absorber un desarrollo crítico y previamente inesperado para el sistema financiero global. De nuevo, posible pero no probable.

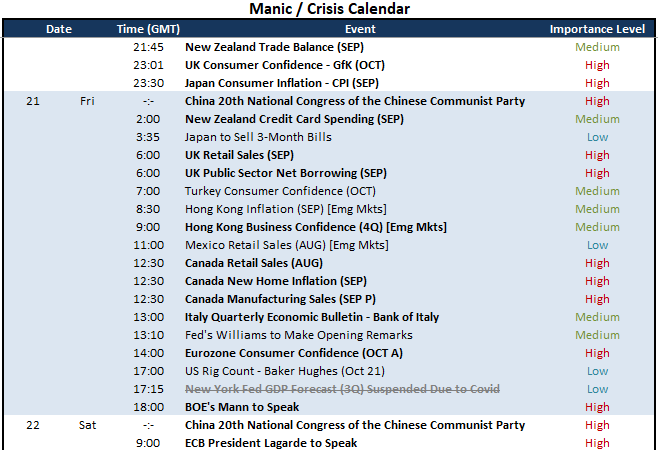

Riesgo de evento macro crítico en el calendario económico mundial para la próxima semana

Calendario creado por John Kicklighter

USDJPY y sistema financiero, designación de ‘recesión’ que se extiende más allá del mercado inmobiliario de EE. UU.

Ya sea esta semana o la próxima, mantengo una jerarquía de importancia para los desarrollos fundamentales que potencialmente mueven el mercado. La especulación de la política monetaria ha pasado a un segundo plano entre los principales temas fundamentales para mí últimamente, ya que estamos en el desierto entre las actualizaciones críticas de política de la Reserva Federal (en dos semanas) y el Banco Central Europeo (la próxima semana). El punto final de la mayoría de los debates económicos sobre si una economía importante o el mundo se dirige hacia la recesión es un asunto más apremiante en este momento. Las advertencias de una recesión en EE. UU. por parte de economistas, agencias de calificación crediticia y algunos directores ejecutivos (Musk de Tesla y Bezos de Amazon) se equilibran con el entusiasmo de la Casa Blanca y los inversionistas individuales. El mínimo de 10 años en los datos de ventas de casas existentes en la última sesión es relevante, pero no es exactamente un terremoto. Tal vez la publicación del PIB del tercer trimestre de EE. UU. de la próxima semana pueda hacer que la pelota empiece a rodar. Mientras tanto, la estabilidad financiera es un asunto mucho más impredecible. Si bien ciertamente hay más países en riesgo en todo el mundo, el primero de mi lista de vigilancia sigue siendo Japón. Ya sea a través de la divergencia de la política monetaria, la disparidad del potencial de crecimiento o una perspectiva de ‘refugio seguro’ trastornada; El USDJPY ha avanzado durante 12 días hábiles consecutivos (la racha más larga desde 1973) hasta los 150. Eso es un desafío manifiesto a los deseos del Ministerio de Finanzas, y probablemente a los esfuerzos, de apuntalar al yen. La pérdida de credibilidad de los grupos políticos en una de las economías más grandes del mundo conlleva un grave riesgo abstracto.

Recomendado por John Kicklighter

Cómo operar USD/JPY

Gráfico de USDJPY con SMA de 20 días, disparidad de 20 días y conteo de velas consecutivas (diario)

Gráfico creado el Plataforma Tradingview

En el corredor fundamental más tradicional, las cotizaciones macro de la última sesión lucharon por escalar el muro de la inercia. Si bien es posible que el mercado no se haya movido particularmente para los índices de EE. UU. o el dólar en la última sesión, los datos que se ofrecieron no deberían quedar sin incorporar en nuestra evaluación más amplia de la economía más grande del mundo. El índice líder de EE. UU. del Conference Board se contrajo un mes más para advertir sobre una recesión inminente, mientras que las solicitudes iniciales de desempleo cayeron inesperadamente a 214K. Sin embargo, lo más notable para mí fue la caída del 1,5 por ciento en las ventas de viviendas existentes a 4,71 millones de unidades. Es el nivel más bajo de la serie en una década y refuerza la evaluación previa de la NAHB de que el mercado inmobiliario de EE. UU. se encuentra en una «recesión». ¿Podemos realmente aislar tal contracción a una de las mayores fuentes de riqueza para el consumidor más grande del mundo y no esperar efectos indirectos?

Gráfico de diferencial de rendimiento de EE. UU. de 10 años a 2 años superpuesto con el índice de vivienda de EE. UU. NAHB (mensual)

Gráfico creado el Plataforma Tradingview

Para el viernes: Modesto potencial de volatilidad para el yen, la libra y el dólar canadiense

En el último período de 24 horas de esta semana, la agenda económica contiene un puñado de actualizaciones ‘importantes’ que no contribuyen fácilmente a la visión sistémica de la confianza del mercado. Después del informe de inflación de Japón, que es poco probable que altere las expectativas de un contraste extremo en los rumbos de la política, la agenda canadiense parece tener un peso importante en una serie de indicadores (ventas minoristas de agosto, ventas manufactureras de septiembre y precios de la vivienda) que pueden tener impacto debido a su superposición. Dicho esto, no miraré al USDCAD para eliminar rápidamente cualquier barrera técnica de alto nivel. Mientras tanto, vale la pena analizar la encuesta de confianza del consumidor de la zona euro debido a las expectativas de una subida de tipos de 75 pb por parte del BCE la próxima semana; mientras que el informe de confianza empresarial de Hong Kong llega en un punto precario en el que el Heng Sang está alcanzando mínimos de más de una década a pesar de que otros índices principales se mantienen.

Riesgo de evento macro crítico en el calendario económico mundial para las próximas 48 horas

Calendario creado por John Kicklighter

El principal evento de riesgo para mí durante esta última sesión de 24 horas es probable en los informes de ventas minoristas y préstamos del sector público del Reino Unido de septiembre. No es que estas lecturas sean intrínsecamente importantes, sino que el enfoque en la moneda, el sistema financiero y la moneda del Reino Unido ha sido amplificado por la lucha del gobierno de Liz Truss hasta su renuncia anunciada en la última sesión. ¿Es la renuncia del patrocinador del mini-presupuesto que envió tales ondas de choque a través del sistema financiero un desarrollo para la estabilidad de un mercado de Londres sacudido? Creo que puede restaurar cierta medida de estabilidad, pero la confianza aún está más allá de la luz inmediata. Dicho esto, las estadísticas de ventas minoristas y préstamos netos de los consumidores del Reino Unido parecen ser más importantes ahora de lo que hubieran sido en las últimas semanas. Tal vez pueda hacer que el cambio repentino a la baja en la volatilidad (a continuación se muestra la relación ATR de 4 días a 20 días) vuelva a la vida.

Gráfico de GBPUSD con SMA de 50 días y relación ATR de 4 a 20 días (diario)

Gráfico creado el Plataforma Tradingview

Opere de manera más inteligente – Regístrese para recibir el boletín DailyFX

Reciba comentarios de mercado oportunos y convincentes del equipo de DailyFX

Suscríbete al boletín

y la plata (XAG/USD) se desploman mientras el dólar estadounidense reduce sus pérdidas recientes")