Recién salido del colapso de Terra-Luna el año pasado, BCG publicó un informe que decía que, a pesar de una desaceleración en los volúmenes de negociación y la capitalización del mercado criptográfico, se predijo que la tokenización de activos ilíquidos alcanzaría los $ 16 billones en la próxima década.

Un colapso de FTX, algunas quiebras bancarias supuestamente vinculadas a la criptografía y múltiples acciones de cumplimiento de la SEC más adelante, la imagen puede no parecer tan halagüeña.

Sin embargo, Citi Group todavía parece estar entusiasmado con el sector. El grupo publicó un informe en marzo de 2023, afirmando que la tokenización de activos financieros y del mundo genuine seguía siendo un «caso de uso asesino». para la tecnología de cadena de bloques.

Si bien el informe reconoció que se había hablado de la promesa de blockchain durante algunos años, la tokenización aún podría ser la función que lo lleve al límite hacia el uso masivo. Citi predijo que podría alcanzar entre $ 4-5 billones para 2030. Si bien esto está muy lejos de los $ 16 billones de BCG, Citi señaló que «el impulso en la adopción ha cambiado positivamente» (sin duda una gran decepción para la SEC).

¿La razón de esta creencia? El estudio de Citi ha encontrado que los gobiernos, las grandes instituciones y las corporaciones han seguido desarrollando herramientas basadas en blockchain. Ahora, se dice que han pasado de investigar los beneficios de la tokenización a ensayos y pruebas de concepto.

«Simplemente tiene mucho sentido», dijo Maex Ament, cofundador de Centrifuge. “Es solo que ya no hay discusión. Poner activos en cadena, es más barato para todos”.

“Solo para los intermediarios, donde no tiene sentido para ellos, retroceden. El resto del mundo entiende que es una tecnología superior”.

¿Podríamos estar aún al borde de una revolución simbólica a pesar de la desaceleración?

RELACIONADO: ¿Qué invierno criptográfico? La tokenización de activos digitales es una oportunidad de negocio de 16 billones de dólares

El efecto FTX

Ament explicó que el colapso de FTX había causado un obstáculo importante para adoptar la tokenización de activos del mundo serious.

“Todavía estamos solo arañando la superficie. El dinero institucional todavía no está entrando. Todavía estamos experimentando”, dijo. “El dinero true está esperando al margen. Nadie ha hecho nada sustancial en mi libro todavía”.

“Eso era diferente hace nueve meses. Sentimos hace nueve meses que sucedería. Y luego sucedió FTX… Pusieron el freno en noviembre y todavía no nos hemos recuperado».

Incluso el informe de Citi, a pesar de su predicción multimillonaria, consideró que la adopción en los próximos años period poco probable. En cambio, afirmaron que la adopción masiva aún podría estar «dentro de seis a ocho años».

“Creo que las suites de nivel C, las salas de juntas todavía sufren el dilema FTX”, continuó Ament. “Es bastante asombroso cuántas personas perdieron dinero en FTX. Simplemente tenían sus pies en algo que consideraban seguro. Y luego fueron completamente aniquilados”.

“Dentro de un año, tal vez nuevamente, fluirá el gran dinero institucional. Creo que solo se necesita tiempo”.

Una renovación del back-stop del sistema financiero

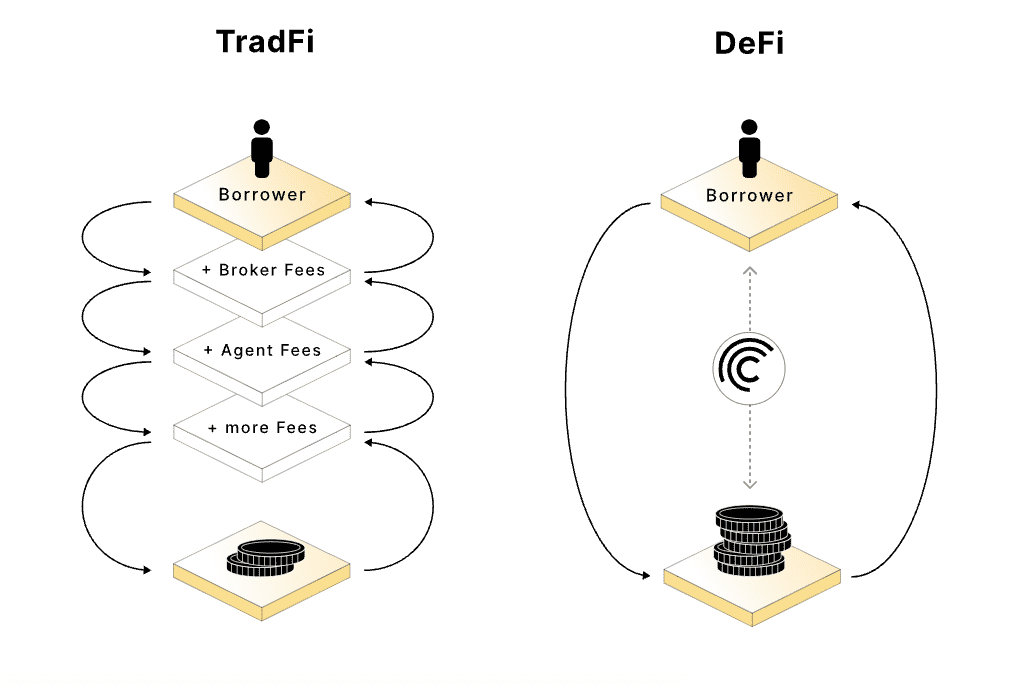

Según Citi, Ament y muchos otros que investigan la tokenización, la tecnología simplemente «tiene sentido».

Blockchain, como tecnología disruptiva, es un caso atípico. Sin embargo, el informe de Citi dice que, a diferencia de otras tecnologías (como la IA generativa), su potencial de disrupción se encuentra en lo profundo del sistema financiero, un área altamente regulada con fuertes lazos de miedo e inseguridad y una purple de sistemas heredados.

Como tal, la cautela ha rodeado la adopción masiva y, a pesar del drama criptográfico, carece del «atractivo sexual» de la IA de uso common.

“Sin duda, blockchain no va a tener un momento ChatGPT”, afirma el informe. “Blockchain es una tecnología de infraestructura de back-finish, más parecida a la computación en la nube que a la inteligencia synthetic (IA) o al metaverso, que tienen una interfaz de consumidor más prominente”.

“La adopción masiva de la IA podría ser de dos a cuatro años impulsada por el rápido aumento reciente en la disponibilidad de datos y el poder de cómputo, algoritmos mejorados y modelos que han llevado a productos como ChatGPT, que han captado la atención del público masivo”.

«Blockchain, por otro lado, podría tomar más tiempo para la adopción masiva (quizás de seis a ocho años) debido a la necesidad de colaboración entre los participantes, la estandarización de las plataformas y la interoperabilidad y compatibilidad con los sistemas y application existentes».

Sin embargo, si se adopta, los beneficios para el sistema financiero son paralelos a algunas otras innovaciones.

“Al ultimate del día, todo se minimize al precio. Su transparencia, velocidad, interoperabilidad y compostabilidad también resultan en transacciones más baratas y mejores precios”, dijo Ament.

Explicó que, además, a nivel de tokenización de moneda, como se ve con las monedas estables, también podría cumplir la promesa criptográfica de mejorar el acceso world wide a la riqueza. La falta de fronteras nacionales que propone la cadena de bloques permite el acceso de todo el mundo a los activos de la cadena. Esto ya ha permitido innovaciones como los protocolos de préstamos transfronterizos.

Lanzamiento de Centrifuge Key

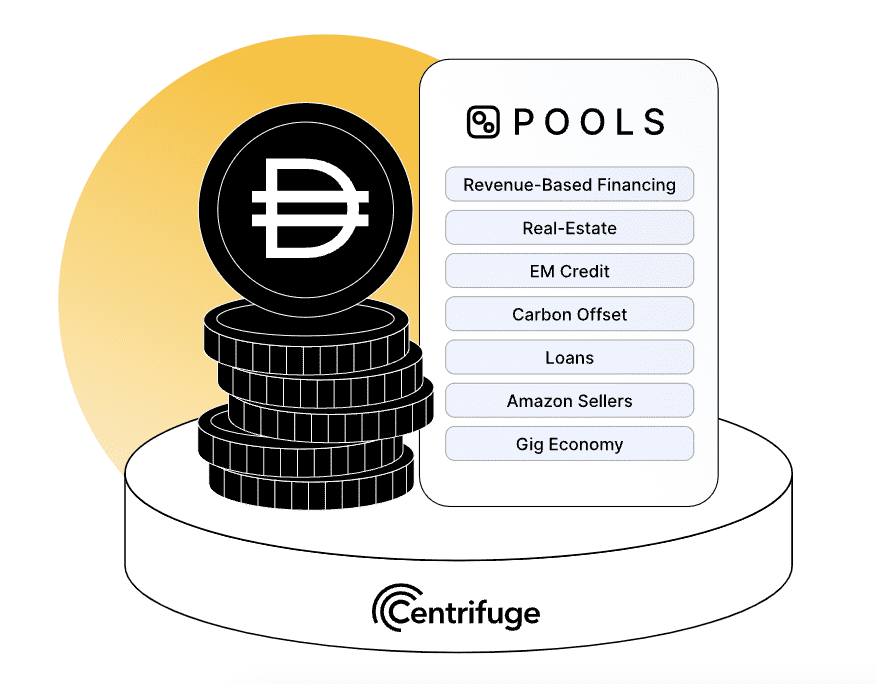

Centrifuge ha logrado un progreso significativo en préstamos e inversiones, trabajando entre activos en cadena y del mundo true. La compañía lanzó recientemente un conjunto de productos dirigidos a los DAO, lo que les permite diversificarse en activos del mundo authentic y crear nuevas fuentes de ingresos.

Simultáneamente, los grupos de préstamos de Centrifuge son fuentes de financiamiento para empresas y propietarios de activos del mundo serious.

«Los DAO se sientan en monedas estables y no obtienen nada a cambio», explicó Ament. “En este momento, te sientas en USDC. La única persona que gana dinero con USDC es Jeremy de Circle. Él hace cuatro o 5% en Hacienda. ¿Por qué el DAO con 20 millones en monedas estables no debería obtener algún retorno?

“(Con Centrifuge Primary), hacemos que sea increíblemente fácil para los DAO tomar esos activos y ponerlos en un grupo de Centrifuge. Obtiene un rendimiento del 6-7% en un activo muy aburrido y seguro, casi tan seguro como una moneda estable. Y obtienes un 6 % sin salir de la cadena de bloques e invertir a través de Centrifuge en algo que tiene un impacto en el mundo real”.

Una vez en los grupos de préstamos, los activos se destinan a financiar activos del mundo true, incluidos valores respaldados por activos y bienes raíces, que según la compañía ofrecen una fuente de «rendimientos predecibles y sostenibles».