Unidades comunes de interés beneficioso fraccionario indiviso (ARCA:BTC )")

S&P 500, VIX, FOMC, ECB, EURUSD y USDJPY Puntos de conversación:

- La perspectiva del mercado: USDJPY bajista por debajo de 137; GBPUSD alcista por encima de 1,2300; S&P 500 bajista por debajo de 4.030

- Nos estamos moviendo hacia una semana cargada de eventos de riesgo; de hecho, puede estar sobrecargada en la medida en que eventos como el IPC y la decisión sobre la tasa del FOMC pueden frenar el desarrollo de la tendencia.

- El principal evento de riesgo es la decisión sobre la tasa de interés de la Reserva Federal, pero las publicaciones de políticas del BCE y del BOE pueden resultar igual de importantes para el tema de la política monetaria.

Recomendado por John Kicklighter

Construyendo confianza en el comercio

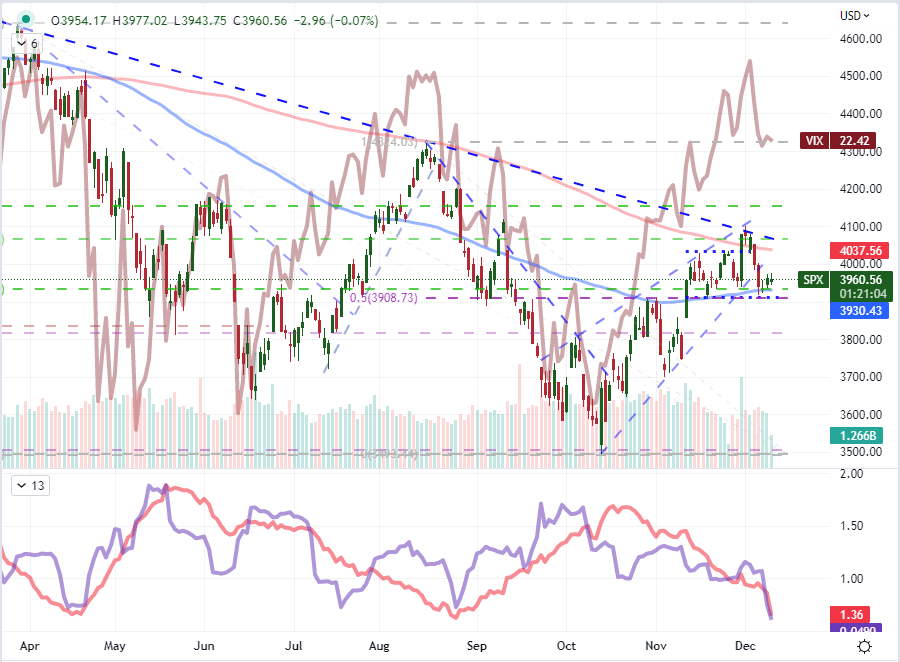

Habrá un aumento dramático y una inmersión en la liquidez en el futuro. Durante la próxima semana, habrá una notable densidad de los eventos de riesgo de más alto perfil que normalmente encontramos en la agenda económica. Y, después de esa racha, sentiremos el tirón de la fuga de liquidez navideña a medida que las últimas dos semanas sean escasas para la publicación de datos y satisfaremos el apetito de los inversores por las condiciones estacionales para tomar un descanso de las pantallas. Ese es el curso ‘probable’ de la actividad en el futuro, pero ciertamente ha habido desviaciones de esa norma en la historia. Cuando se trata de tendencias de riesgo, mantengo que el ‘miedo’ es mucho más virulento que la ‘codicia’. Eso significa que si tuviéramos que superar las restricciones en las condiciones del mercado hasta el final del año (las próximas tres semanas), probablemente vendría con un movimiento de «riesgo». Mirándolo de esa manera, el VIX ya bajo (invertido en el gráfico a continuación) probablemente aceleraría un repunte de un indicador como el S&P 500 a un catalizador como una decisión relativamente moderada de la Fed. Para el índice, hay un rango hasta el promedio móvil de 200 días y quizás todo el camino hasta la resistencia de la línea de tendencia de 2022 alrededor de 4,070 que representaría un tramo de ‘camino de menor resistencia’. Romper por encima de eso podría ser difícil. Alternativamente, si terminamos rompiendo el piso del rango del mes pasado y el punto medio del rango de agosto a octubre alrededor de 3,910; cualquier sentimiento que respalde el ‘miedo’ podría amplificar el movimiento del mercado.

Gráfico del S&P 500 con SMA de 100 y 200 días, VIX invertido, Rango de 20 días y ATR (Diario)

Gráfico creado el Plataforma TradingView

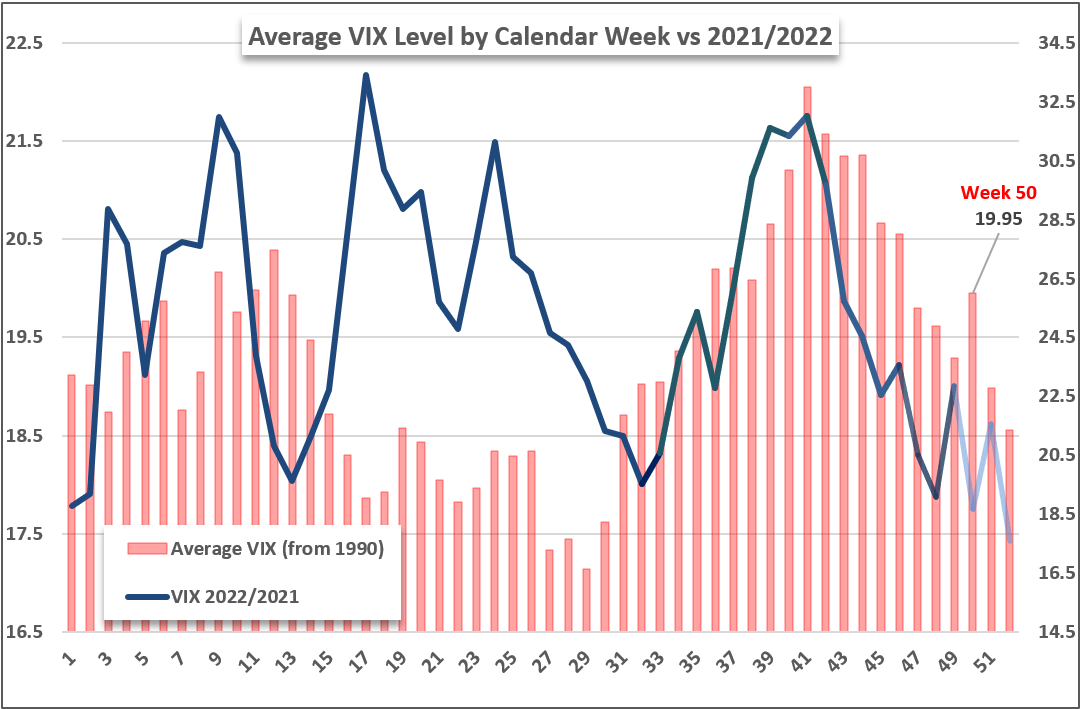

Desde una perspectiva estacional, estamos atravesando diciembre, que tiende a ver una caída significativa en el volumen y la volatilidad dadas las condiciones navideñas de fin de año. Dicho esto, hay un pop estadístico que se ve en el desempeño semanal promedio del VIX específico para la semana 50 del año. Este es quizás el único estallido de actividad destacado del índice de ‘miedo’ a lo largo del año promediado desde su inicio en 1900. ¿Por qué sería eso? Una consideración es que la volatilidad tiende a disminuir durante este período hasta el invierno, lo que hace que se destaquen los golpes en contra de la tendencia. Fundamentalmente, la semana 50 tiende a albergar de manera constante los principales eventos, como la decisión sobre tipos de interés del FOMC y la última serie de lecturas de noviembre y principios de diciembre antes de que los servicios estadísticos de Occidente cerraran ganados durante la temporada navideña. Claramente, existe una capacidad para un rebote en la volatilidad, pero si el salto se puede traducir o no en una actividad persistente en el crepúsculo de la liquidez para 2023 depende de las tendencias que podamos aprovechar.

Gráfico del Índice de Volatilidad VIX 2022 y 2021 con Nivel Histórico Promedio Semanal

Gráfico creado por John Kicklighter

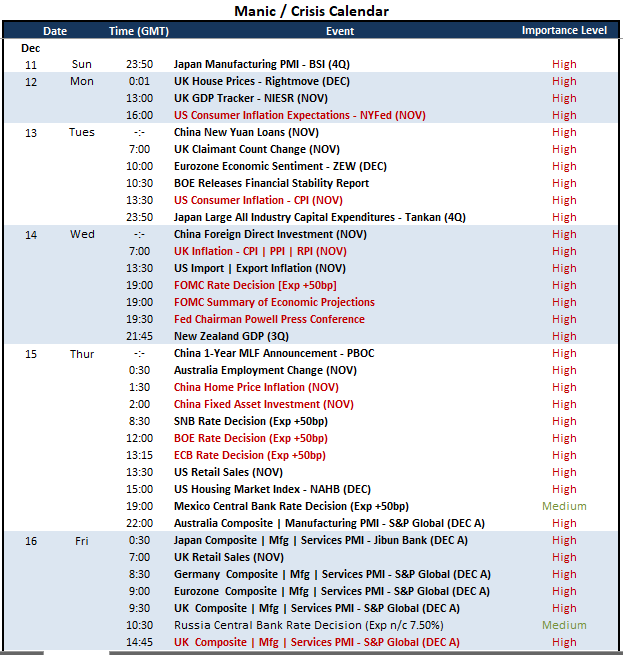

En cuanto a la agenda económica de barril, hay una cantidad notablemente densa de eventos importantes que mueven el mercado que reflejan temas como las tendencias de la política monetaria y los riesgos de recesión, así como también abarcan las principales regiones económicas como los EE. UU. y la zona euro. Esa amplitud puede conducir a una volatilidad grave y fomenta el mayor potencial para aprovechar una corriente fundamental profunda que he visto en algún tiempo. En general, la decisión sobre las tasas del FOMC conlleva el mayor potencial de influencia en el mercado. Es el banco central más grande del mundo, ofrece información sobre el tema fundamental más productivo y se considera que se encuentra en la cúspide de una transición desde un tramo extremo de endurecimiento de las tasas a una meseta muy disputada (los mercados aún especulan sobre recortes de tasas en el segunda mitad de 2023). Para mí, el componente central de este evento es lo que la Fed ofrece como su pronóstico oficial para las tasas en 2023. Si bien podemos obtener una idea posible en la declaración de política o en los comentarios del presidente Powell media hora después del anuncio, el Resumen de proyecciones económicas ( SEP) nos dará un pronóstico en blanco y negro del grupo. Además, el peso de este evento probablemente frenará el impacto, al menos el seguimiento posible, del IPC publicado el martes; y probablemente distorsionará la interpretación de los datos posteriores, como las ventas minoristas.

Principal evento de riesgo macroeconómico para la próxima semana

Calendario creado por John Kicklighter

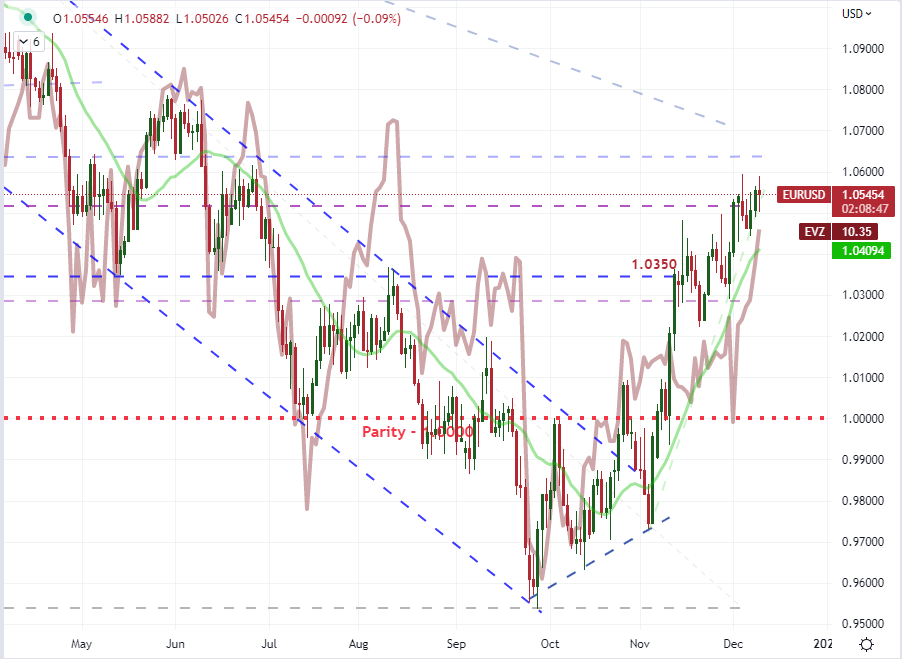

A pesar de lo importante y potente que es el evento de riesgo de EE. UU. esta semana, no es la única serie de riesgo disponible disponible. Después de la agenda de EE. UU., las listas de la Eurozona pueden ser las segundas más importantes, aunque el segundo lugar está sujeto a debate. Además de la decisión de la Fed, también esperamos la decisión del Banco Central Europeo (BCE) y el Banco de Inglaterra (BOE) el jueves, al día siguiente de la decisión de la Fed. Se espera que los tres suban 50 pb, pero eso haría que el BCE se ubicara en un punto de referencia significativamente más bajo en relación con sus contrapartes de EE. UU. y el Reino Unido. Sin embargo, la influencia de la política monetaria es más pronosticada que las posiciones actuales. Si el BCE presta atención al llamado de la OCDE para cerrar aún más la brecha de tasas con la Reserva Federal, podría agregar más impulso al EURUSD mientras prueba el nivel de 1.0600. Una influencia más pasiva también podría ser una desaceleración natural en la volatilidad de FX hacia el final del año considerando que ha habido una fuerte correlación inversa entre EURUSD y EVZ (como se ve a continuación).

|

Cambiar en |

Pantalones largos |

Pantalones cortos |

HOLA |

| Diariamente | -9% | -4% | -6% |

| Semanalmente | 3% | 3% | 3% |

Gráfico del EURUSD con SMA de 20 días e índice de volatilidad del euro invertido (Diario)

Gráfico creado el Plataforma TradingView

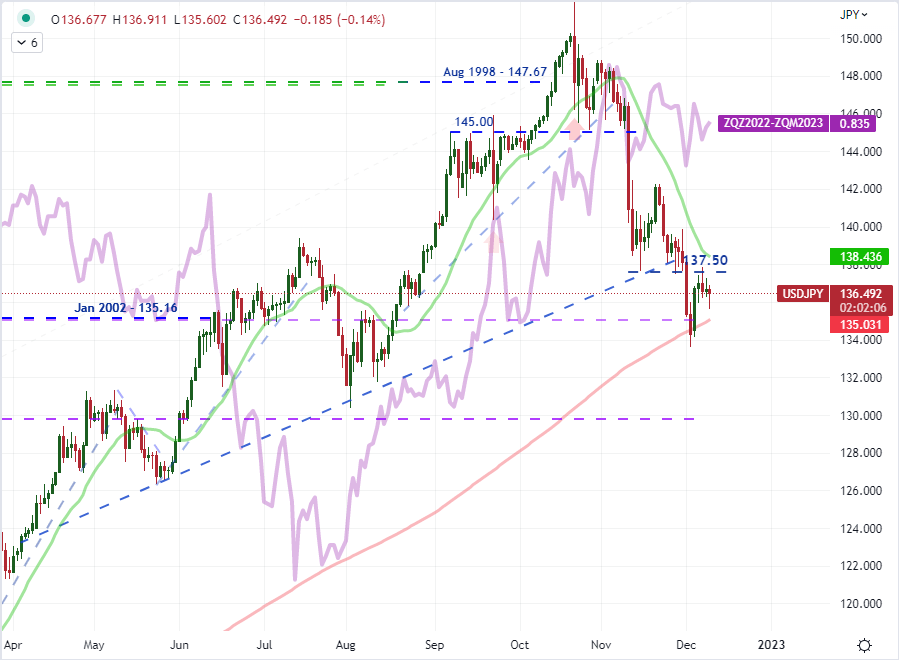

Teniendo en cuenta la cantidad de eventos de riesgo que hay en el calendario por delante, podría ser difícil encontrar un cruce importante que tenga un trasfondo libre de obstáculos (o incluso un enfoque único). Tanto el EURUSD como el GBPUSD tendrán que dar cuenta de sus respectivas decisiones sobre tipos de interés del banco central, que podrían amplificarse o compensarse entre sí. Para USDJPY, no existe un balance fundamental comparable y existe una mayor sensibilidad a los temas generales de política monetaria y tendencias de riesgo. Para la especulación de tasas, la atención se centrará en la decisión de tasas de la Reserva Federal, lo que puede generar un enfoque más discreto. Dicho esto, se espera que el FOMC modere su ritmo de avance con el debate sobre la rapidez con la que ocurre la desaceleración, aunque todavía se ve que se está desacelerando, lo que sería una presión bajista variable en este par de carry. Para las tendencias de riesgo, es posible cobrar un rebote de apetito de riesgo de corta duración; pero el valor atípico más productivo para la tendencia sería la aversión al riesgo, que también empujaría al USDJPY a la baja. Estos no son resultados seguros, pero la convergencia del potencial y la probabilidad hacen que el lado corto del USDJPY sea más convincente en términos relativos.

|

Cambiar en |

Pantalones largos |

Pantalones cortos |

HOLA |

| Diariamente | -7% | 0% | -3% |

| Semanalmente | -12% | 24% | 6% |

Gráfico del USDJPY con SMA de 20 y 200 días, pronóstico de futuros de fondos federales para el primer semestre de 2023 (diario)

Gráfico creado el Plataforma TradingView

Opere de manera más inteligente – Regístrese para recibir el boletín DailyFX

Reciba comentarios de mercado oportunos y convincentes del equipo de DailyFX

Suscríbete al boletín

de 2024 está aquí, Solana (SOL) explota por encima de los $ 165: ¿Serán los $ 200 los siguientes?")