Los mercados y activos que funcionan bien cuando crecimiento de precios está acobardado podría no ser tan grandes inversiones cuando es más vigoroso.

- Las previsiones de inflación a largo plazo son elevadas según los estándares recientes, pero siguen siendo históricamente bajas

- De todos modos, es probable que algunos activos descuidados vean un enfoque renovado

- Y esos pronósticos a largo plazo pueden ser un poco esperanzadores de todos modos.

Opere de manera más inteligente – Regístrese para recibir el boletín DailyFX

Reciba comentarios de mercado oportunos y convincentes del equipo de DailyFX

Suscríbete al boletín

La inflación ha vuelto. Después de décadas de tal docilidad que algunos lo declararon muerto para siempre, los precios suben en todas partes, aplastando a los consumidores y arruinando los días de los políticos (buena suerte consiguiendo que alguien vote por usted cuando su costo de vida se dispara).

Las razones de su regreso son muchas. Covid frenó la economía mundial y destruyó complejas cadenas de suministro de alcance mundial que mantenían los productos baratos. Todavía tienen que armarse y, de hecho, probablemente no regresen en sus formas anteriores al virus. Muchos, acostumbrados a la globalización, se preguntaban, mientras miraban por las ventanas cerradas, si el proceso había ido demasiado lejos. Quizá la dependencia de otros para, digamos, medicina crítica, tenía sus inconvenientes. Quizás pagar un poco más por la capacidad doméstica tenía más sentido. Y si eso es cierto para la medicina, ¿qué pasa con otros elementos esenciales? Bueno, te haces una idea.

El asalto de Rusia a Ucrania solo agudizó las garras de la inflación, como bien podría haberlo hecho, dada la prominencia del primero en el suministro de energía y la posición clave del segundo como exportador agrícola. Y, a medida que los precios subieron, las demandas de pago comenzaron a seguirlos y, bueno, aquí estamos, con una inflación aún muy por encima de las normas anteriores en todo el mundo.

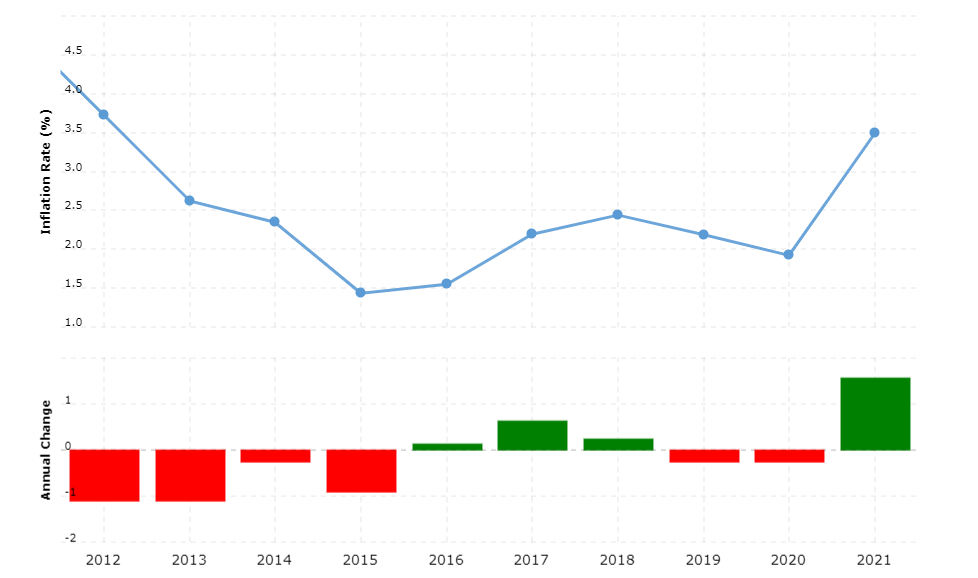

Tasa de inflación mundial (%)

Fuente: Banco Mundial, Macrotendencias

La inflación del 2% sigue siendo el objetivo general

Por supuesto, las autoridades monetarias encargadas de combatirlo no han estado ociosas. La Reserva Federal de los Estados Unidos ha estado aumentando las tasas de interés de manera constante desde principios de 2022, después de haberlos dejado completamente solos durante casi dos años. Los costos de endeudamiento de EE. UU. están en su nivel más alto desde 2007 y parece que aumentarán aún más. Otros bancos centrales han estado tomando medidas similares.

Sin embargo, conseguir que la inflación anualizada vuelva al ‘2% más o menos’ como objetivo de los banqueros centrales va a ser difícil. Y parece que se necesitará un endurecimiento monetario importante y prolongado para lograrlo.

El mundo no se ha acostumbrado a eso durante décadas. Un entorno más inflacionario cambiará los patrones de inversión y comercio.

En el nivel más básico y obvio, los activos que ofrecen protección explícita contra la inflación, como era de esperar, han vuelto a estar de moda. Los bonos cuyo pago está garantizado en una cantidad fija por encima del nivel de inflación nacional ahora se buscan de nuevo con entusiasmo. Piense en los valores protegidos contra la inflación del Tesoro (TIPS) en los EE. UU., los gilts vinculados a índices en el Reino Unido, etc.

Los mercados de productos básicos también tienden a ganar (el petróleo tiene un rendimiento superior notable en tiempos de inflación según un estudio realizado el año pasado por Wells Fargo), ya que aumentan de precio junto con los productos terminados para los que se utilizan dichas materias primas.

Tener efectivo era una de las preocupaciones favoritas de las corporaciones y los inversores en la era de baja inflación. Eso tiene mucho menos sentido ahora que el aumento de los precios está erosionando el poder adquisitivo de ese efectivo a un ritmo mucho más alto, mes a mes.

Podemos esperar ver un mayor apetito por otros activos reales, desde bienes raíces y terrenos hasta bellas artes y vinos. Cualquier cosa menos efectivo, esencialmente.

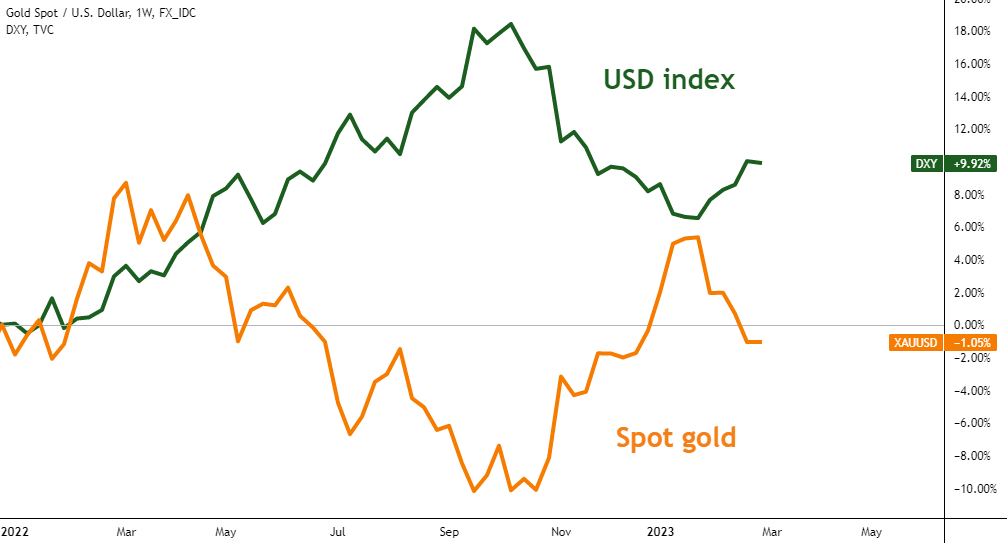

Lugar Oro contra Dólar estadounidense Índice – 2022 a la fecha (% de cambio)

Fuente: TradingView

¿Puede el oro realmente ayudar?

El oro a menudo se promociona como una buena cobertura contra la inflación, pero vale la pena ser cauteloso con el activo más antiguo de todos. Es bien sabido que el oro no rinde nada, y ciertamente hubiera sido mejor tener dólares estadounidenses el año pasado, a pesar de la inflación. A medida que aumentaba el precio, los inversores abandonaron el oro y se dirigieron a los activos de EE. UU. en busca de rendimientos más altos que seguramente vendrán con tasas de interés más altas.

El oro ciertamente tiene un papel en una cartera de cobertura de la inflación, y la creencia generalizada de que es una cobertura efectiva generalmente lo ve bien cuando los precios suben.

En el frente de las acciones, los bienes de consumo básico y los bienes raíces tienden a verse favorecidos, ya que es probable que vean que la demanda se mantiene incluso si los precios suben. El sector de artículos de lujo tiende a desvanecerse a medida que los consumidores se enfocan en lo esencial.

El comercio de inflación es sutilmente diferente de la inversión de inflación, por supuesto. Los inversionistas en inflación bien pueden optar por tener oro físico si temen un crecimiento de precios boyante, por ejemplo, mientras que es mucho más probable que los operadores en inflación tomen posiciones en derivados de oro e índices de oro para aprovechar un aumento esperado en la demanda física. Una operación de inflación generalmente será una destinada a beneficiarse de futuros aumentos de precios. Las apuestas a un dólar estadounidense en aumento frente a otras monedas también son probablemente parte de una operación de inflación.

Sin embargo, es importante que los comerciantes e inversores mantengan la inflación en perspectiva. Puede que ahora sea rampante, pero los mandatos del banco central para reducirlo siguen vigentes, y las previsiones a largo plazo para la inflación de EE. UU. tienden a establecerse en torno a la marca del 2-2,5 %. Quizás sea más alto de lo que estamos acostumbrados, pero según los estándares históricos, todavía es muy bajo. Mientras se pueda defender esta tesis, es probable que las inversiones se modifiquen, en lugar de desgarrarse al por mayor.

Recomendado por David Cottle

Cómo operar con oro

¿Se revertirá la inflación?

El problema es que, por ahora, la inflación se mantiene significativamente por encima de ese punto en los Estados Unidos. Con un 6,4 % en enero, todavía está alarmantemente cerca de los máximos de cuarenta años, a pesar de todas esas subidas de tipos. Y a las autoridades estadounidenses les está yendo comparativamente bien en la lucha contra la inflación. Los precios de la zona euro estaban subiendo un 9,2% en los datos más recientes. En el Reino Unido es del 10,5%. Por supuesto, hay un lapso de tiempo entre el aumento de las tasas de interés y la recuperación de los precios.

Pero lo que hará que las cosas sean más interesantes es que si la inflación no logra comportarse como los mercados ahora, tal vez ilusoriamente, piensen que lo harán. También existe un amplio consenso de que, aunque las tasas de interés más altas necesarias para combatir la inflación serán dolorosas para las economías empapadas de deuda acostumbradas a costos de endeudamiento muy bajos, cualquier recesión que traigan será leve. Si los datos no se comportan como se esperaba y las tasas siguen aumentando, espere que la inflación se ponga cada vez más de moda.

Observe muy de cerca la ronda de datos mensuales.

— por David Cottle para DailyFX