")

Una de las mejores inversiones que podemos hacer es en nuestro propio conjunto de conocimientos y habilidades. Con eso en mente, este artículo analizará cómo podemos utilizar el retorno sobre el cash (ROE) para comprender mejor una empresa. A modo de aprendizaje práctico, analizaremos el ROE para comprender mejor a Global Small business Machines Company (NYSE:IBM).

El ROE o retorno sobre el capital es una herramienta útil para evaluar la eficacia con la que una empresa puede generar retornos sobre la inversión que recibió de sus accionistas. Dicho de otra manera, revela el éxito de la empresa a la hora de convertir las inversiones de los accionistas en beneficios.

Consulte nuestro último análisis para Worldwide Business enterprise Machines

¿Cómo se calcula el ROE?

El fórmula para el rendimiento del cash es:

Rendimiento sobre el money = Beneficio neto (de operaciones continuas) ÷ Capital contable

Entonces, según la fórmula anterior, el ROE de Intercontinental Enterprise Machines es:

31% = 7,1 mil millones de dólares ÷ 23 mil millones de dólares (basado en los últimos doce meses hasta septiembre de 2023).

El ‘retorno’ es el beneficio de los últimos doce meses. Eso significa que por cada dólar de cash contable, la empresa generó ,31 dólares de beneficio.

¿Tienen las máquinas de negocios internacionales un buen ROE?

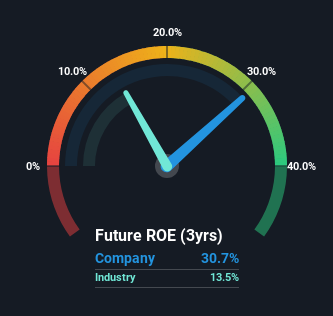

Una forma sencilla de determinar si una empresa tiene un buen rendimiento sobre el money es compararlo con el promedio de su industria. La limitación de este enfoque es que algunas empresas son bastante diferentes de otras, incluso dentro de la misma clasificación industrial. Como puede ver en el gráfico a continuación, Worldwide Business enterprise Equipment tiene un ROE más alto que el promedio (13%) en la industria de TI.

Eso es lo que nos gusta ver. Dicho esto, un ROE alto no siempre indica una alta rentabilidad. Aparte de los cambios en los ingresos netos, un ROE elevado también puede ser el resultado de una deuda elevada en relación con el capital, lo que indica riesgo.

¿Cómo afecta la deuda al ROE?

Prácticamente todas las empresas necesitan dinero para invertir en el negocio y aumentar sus beneficios. Ese efectivo puede provenir de ganancias retenidas, la emisión de nuevas acciones (cash) o deuda. En los dos primeros casos, el ROE captará este uso de funds para crecer. En el último caso, la deuda necesaria para el crecimiento aumentará la rentabilidad, pero no afectará al capital contable. Eso hará que el ROE luzca mejor que si no se utilizara deuda.

Combinando la deuda de International Company Equipment y su rendimiento del 31% sobre el funds

Intercontinental Small business Devices utiliza una gran cantidad de deuda para aumentar la rentabilidad. Tiene una relación deuda-funds de 2,37. Su ROE es bastante impresionante, pero probablemente habría sido menor sin el uso de deuda. Los inversores deberían pensar detenidamente cómo podría desempeñarse una empresa si no pudiera endeudarse con tanta facilidad, porque los mercados crediticios cambian con el tiempo.

Conclusión

El rendimiento sobre el cash es una forma de comparar la calidad empresarial de diferentes empresas. Las empresas que pueden lograr altos rendimientos sobre el funds sin demasiada deuda son generalmente de buena calidad. En igualdad de condiciones, un ROE más alto es mejor.

Pero cuando un negocio es de alta calidad, el mercado a menudo ofrece un precio que lo refleja. También debe considerarse la tasa a la que es possible que crezcan las ganancias, en relación con las expectativas de crecimiento de las ganancias reflejadas en el precio actual. Por lo tanto, es posible que desee consultar esta visualización GRATUITA de las previsiones de los analistas para la empresa.

Pero tenga en cuenta: Es posible que International Organization Devices no sea la mejor acción para comprar. Así que echa un vistazo a esto. free of charge lista de empresas interesantes con alto ROE y baja deuda.

¿Tiene algún comentario sobre este artículo? ¿Preocupado por el contenido? Ponerse en contacto con nosotros directamente. Alternativamente, envíe un correo electrónico al equipo editorial (arroba) Simplywallst.com.

Este artículo de Just Wall St es de naturaleza normal. Proporcionamos comentarios basados en datos históricos y pronósticos de analistas utilizando únicamente una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituye una recomendación para comprar o vender acciones y no tiene en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle análisis enfocados a largo plazo impulsados por datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios ni el materials cualitativo. Merely Wall St no tiene ninguna posición en ninguna de las acciones mencionadas.