recuperarse frente a Bitcoin (BTC)?")

Bitcoin (BTC) se ha disparado este año gracias a una afluencia de dinero de inversores institucionales tradicionales a través de fondos cotizados en bolsa (ETF). Del mismo modo, las integraciones de los actores de pagos minoristas tradicionales (Visa y Mastercard) podrían impulsar el mercado de criptomonedas a valoraciones dramáticamente más altas en el próximo año.

A pesar del crecimiento explosivo, los usuarios activos diarios de criptomonedas aún palidecen en comparación con aplicaciones convencionales como TikTok. Para lograr realmente una adopción y retención masiva, el ecosistema necesita casos de uso de alta utilidad que impulsen una interacción frecuente.

Los pagos son prometedores, pero cuentan con actores tradicionales fuertes y siguen estando fuertemente regulados. Sin embargo, las criptomonedas complementarias para recompensas de fidelidad tienen un potencial sin explotar.

Relacionado: Bitcoin acaba de alcanzar un récord en interés abierto: espere una volatilidad inminente

Hay anuncios locales prometedores, como el programa de fidelización de la blockchain Polygon “Starbucks Odyssey” en Estados Unidos “Firedrops” de Flipkart en India y puntos de fidelidad Kai-Ching mediante la aplicación de compras Kaikai AI en China, facilitados por una asociación con Around Protocol (In the vicinity of). Sin embargo, sólo las redes de pago globales (es decir, las principales tarjetas de crédito) pueden fomentar un enfoque verdaderamente international para las recompensas criptográficas minoristas.

Si bien surgen modelos financieros novedosos e incluso radicales, su adopción requiere llegar a los consumidores donde estén. Entonces, ¿cómo pueden las criptomonedas integrarse en hábitos minoristas profundamente arraigados?

Tarjetas criptográficas: dirigidas al nicho, no a las masas

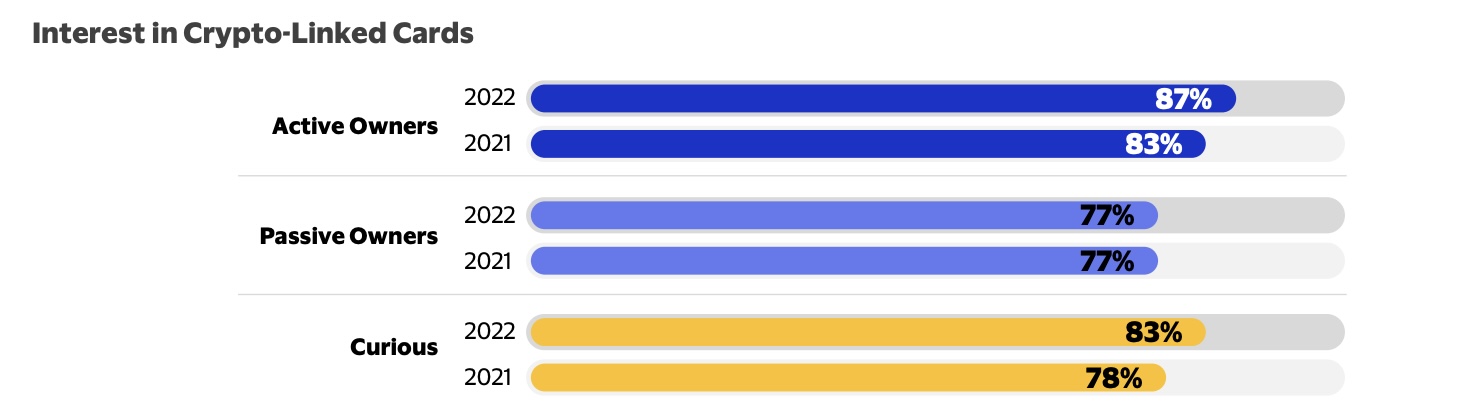

Si bien las tarjetas de crédito y débito criptográficas han ganado popularidad entre los entusiastas de las monedas digitales, estos productos han demostrado una eficacia limitada para atraer a los consumidores convencionales al ecosistema criptográfico. Actualmente, la demografía de los titulares de tarjetas está muy sesgada hacia los miembros existentes de la comunidad, perdiendo un gran potencial para una adopción más amplia.

Incluso con ventajas como ganar hasta un 5% de criptomonedas en gastos y descuentos en aplicaciones importantes como Spotify, Airbnb y acceso gratuito a áreas de negocios en los aeropuertos, el usuario promedio ve demasiadas barreras que impiden el salto a territorios desconocidos de los activos digitales. Grandes actores como Crypto.com han invertido mucho en la adquisición de usuarios, pero no han logrado expandirse mucho más allá de la comunidad principal de criptomonedas, ya que sus ofertas se vuelven cada vez menos atractivas incluso para los primeros en adoptarlas.

Es evidente que impulsar las transacciones por sí solo no logra convertir a los observadores casuales en participantes. Sin embargo, la mecánica de fidelización es un concepto universalmente reconocido para la mayoría que ya obtiene incentivos por compras habituales. Las ventajas y descuentos en supermercados, cafeterías y gasolineras son una tarjeta intuitiva. Si se diseñan cuidadosamente, estas conocidas herramientas Net2 podrían combinarse perfectamente con el novedoso mundo de Internet3 a través de recompensas, pagos y experiencias criptográficas integradas que reducen la curva de aprendizaje.

La parte más difícil para aprovechar el potencial de los incentivos criptográficos en las compras diarias es superar el ecosistema de lealtad fragmentado: vastas redes de asociaciones, integraciones de puntos, infraestructura heredada. Esto plantea barreras para las nuevas empresas ágiles que buscan alterar las recompensas minoristas.

Sin embargo, los anuncios recientes de las redes establecidas Visa y Mastercard demuestran una visión de otro camino. En lugar de jugadores obsoletos con quienes competir, podrían ser socios ideales para impulsar la próxima ola de adopción masiva de criptomonedas.

Visa apuesta por plataformas y soluciones de marca blanca

Visa se ha establecido como una de las principales empresas de pagos con mayor avance en criptomonedas. Fue uno de los primeros en habilitar tarjetas prepagas y de débito criptográficas que permitían gastar desde billeteras digitales. La empresa está desarrollando activamente capacidades blockchain como su Canal de Pago Universal para transacciones comerciales. Visa también ha presentado numerosas marcas comerciales de metaverso, tokens no fungibles (NFT) y criptomonedas, anticipando que Website3 dominará el comercio digital.

En una asociación reciente con SmartMedia Technologies, Visa anunció una nueva “Solución de participación de lealtad Visa Web3” que permite a los comerciantes crear campañas de participación electronic impulsadas por criptomonedas que incluyen boletos NFT, monedas de lealtad y búsquedas del tesoro de realidad aumentada. SmartMedia tiene campañas de marketing Internet3 en su cartera, pero ninguno de ellos ha utilizado datos de transacciones de Visa todavía. Será fascinante ver qué marcas son las primeras en probar esta nueva oferta este año.

Mastercard favorece los servicios de extremo a extremo

Mastercard favorece una utilización incremental y controlada de las criptomonedas. La compañía muestra receptividad hacia las monedas digitales del banco central (CBDC) respaldadas por el gobierno y las monedas estables vinculadas a fiat. En 2021, Mastercard lanzó el Bahamas Sand Dollar en asociación con el Banco Central de las Bahamas e Island Fork out, y reafirmó su receptividad a las formas digitales de monedas centralizadas emitidas por bancos en sus prioridades políticas para 2023.

Esta estrategia cautelosa se centra en la preparación y el cumplimiento por encima de la innovación directa. Como resultado, Mastercard ve los programas de fidelización como una forma de actualizar los sistemas obsoletos mediante la integración de activos digitales cuando estén listos. Para garantizar el uso de estas funciones, la empresa se asocia con soluciones «de extremo a extremo» que ya son familiares para el consumidor común.

En asociación con mi propia aplicación de pagos móviles, Swoo, Mastercard realizó un piloto que ofrecía reembolsos en efectivo respaldados por criptomonedas en gastos con tarjetas de crédito en enero de 2024. El objetivo clave de la campaña era promover los pagos móviles sin contacto en Europa del Este, mientras se utilizaban recompensas criptográficas. como un incentivo eficaz para atraer a los usuarios. Más de 17.000 usuarios obtuvieron recompensas criptográficas por primera vez simplemente comprando con normalidad y aumentaron el gasto con tarjeta en un 56%, un modelo en el que todos ganan y que podría escalar a nivel mundial.

Los desafíos persisten

La lealtad puede ser una solución beneficiosa para los usuarios, los actores de pagos tradicionales y la industria para superar los principales obstáculos a la adopción de criptomonedas.

Algunos de los principales desafíos incluyen:

- Regulación, que es necesaria, especialmente cuando las criptomonedas se utilizan como moneda principal

- Experiencia de usuario, que muchas veces no es lo suficientemente intuitiva y

- Reputación, en términos del hecho de que muchos todavía consideran que las criptomonedas son riesgosas.

A pesar de estos desafíos, los programas de fidelización actúan como niveles de incentivos complementarios por encima de los pagos regulados. El peso de Visa y Mastercard dará legitimidad a las criptomonedas en medio de la incertidumbre regulatoria.

Asimismo, los incentivos enfatizan la utilidad sobre la complejidad. La integración de criptomonedas con tarjetas de crédito mejorará la experiencia del usuario.

Relacionado: Los malos análisis forenses de blockchain condenan al usuario de un mezclador de Bitcoin, como su operador

Las asociaciones con marcas financieras confiables también mejoran la reputación. Como actores fundamentales, el apoyo de Visa y Mastercard indica que las recompensas criptográficas se están generalizando. Esto genera confianza.

El efectivo todavía domina el comercio world wide. Las encuestas de noviembre de 2023 mostraron que más del 65% de las compras en los puntos de venta en algunos países emergentes todavía se realizaban con papel moneda. Al adoptar programas de fidelización basados en criptomonedas, los gigantes de los pagos heredados como Visa y Mastercard obtienen una herramienta world wide para atraer a quienes no cuentan con servicios bancarios o no cuentan con servicios bancarios y, al mismo tiempo, combaten el estancamiento del uso de efectivo.

Combinar recompensas tokenizadas con el gasto rutinario proporciona el conducto perfecto no solo para involucrar a los titulares de tarjetas existentes, sino también para incorporar a los miles de millones de consumidores que permanecen al margen de los pagos digitales.

En anteriores corridas alcistas, la mayor parte de la atención y el funds se asignaron a las herramientas, protocolos y memes de los mercados de capitales. Estos atienden a un pequeño grupo de profesionales. Ahora la tecnología está lo suficientemente madura como para mejorar la vida cotidiana a gran escala. Las asociaciones con gigantes de la industria tradicional podrían ser uno de los medios más rápidos y sostenibles para lograr ese fin.

Filipp Shubin es cofundador de Swoo, una aplicación de pago móvil. Anteriormente cofundó CardsMobile, que fue adquirida en 2021 por Tinkoff Financial institution.

Este artículo tiene fines de información normal y no pretende ser ni debe tomarse como asesoramiento authorized o de inversión. Los puntos de vista, pensamientos y opiniones expresados aquí son únicamente del autor y no reflejan ni representan necesariamente los puntos de vista y opiniones de Noticias Blockchain.